Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

O saldo remanescente do lucro, no valor de R$ 224.000, foi retido e destinado à reserva para investimentos, conforme deliberação da assembleia geral ordinária.

Considere que não ocorreram outras mutações no patrimônio líquido ao longo do exercício social.

Com base nessas informações, assinale a alternativa que apresenta corretamente o saldo total do Patrimônio Líquido evidenciado na Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2025.

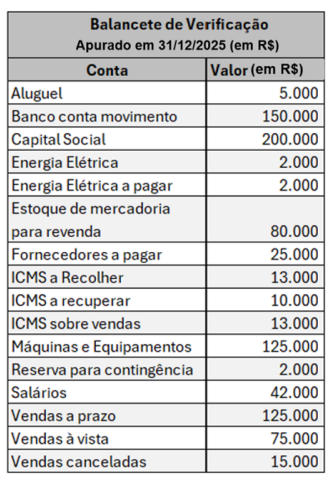

Certa companhia apresentou o seguinte balancete de verificação, apurado em 31/12/2025:

Com base no balancete de verificação apresentado, é correto afirmar que

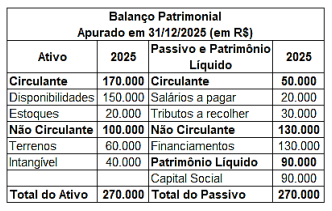

Considere o seguinte Balanço Patrimonial:

Em janeiro de 2026, aconteceram os seguintes fatos contábeis:

• 02/01/2026 – houve o pagamento de despesa com aluguel no valor de R$ 5.000, via PIX;

• 05/01/2026 – houve o pagamento do valor total dos salários a pagar, via PIX;

• 07/01/2026 – houve uma venda à vista, de todos os itens que estavam em estoque, no valor de R$ 75.000.

• 10/01/2026 – houve a aquisição de um computador, no valor de R$ 5.000, pagos via PIX; • 15/01/2026 – houve a aquisição de mercadorias para revenda, sendo 50 unidades, no valor de R$ 20 cada unidade. O pagamento foi combinado a prazo junto ao fornecedor.

• 20/01/2026 – houve o pagamento da fatura de internet da empresa, no valor de R$ 100, via PIX;

• 25/01/2026 – houve o pagamento da fatura de energia da empresa, no valor de R$ 1.500, via PIX;

• 31/01/2026 – houve o reconhecimento da folha de pagamento dos colaboradores da empresa, no valor de R$ 22.000.

Após realizar todos os registros dos fatos incorridos em janeiro de 2026, desconsiderando os efeitos tributários, é correto afirmar que

• Disponibilidades: R$ 90.000,00; • Terrenos destinados ao uso: R$ 210.000,00; • Patrimônio Líquido: R$ 300.000,00.

A entidade possuía 3 terrenos, sendo cada um avaliado por R$ 70.000,00.

Em dezembro de 2025, a entidade decidiu concentrar as suas atividades em apenas um terreno. Desse modo, colocou os outros dois terrenos à venda, por R$ 72.000,00 cada. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos, e iniciou um programa firme para localizar um comprador e concluir o plano assim que os terrenos estiverem desocupados, em fevereiro de 2027.

A imobilização do patrimônio líquido da entidade, em 31/12/2025, foi de

Em 01/01/2026, a sociedade empresária realizou um pedido de R$ 120.000,00. Os seus gestores acreditam que será possível manter o pedido mínimo no mês seguinte , no entanto, não têm planejamento concreto para isso.

O reconhecimento da dívida com os fornecedores no Balanço Patrimonial mensal da sociedade empresária, em 31/01/2026, é de

De acordo com o CPC 12 (R1) - AJUSTE A VALOR PRESENTE, o ajuste é

Em 01/01/2026, o livro passou a ser vendido por R$ 65,00 na própria livraria, e foram identificados compradores interessados. Além disso, na data, a livraria averiguou que poderia vender todos os livros por R$ 6.000,00 a uma livraria sediada em Fortaleza. Para isso, teria que pagar R$ 900,00 pelo transporte dos livros.

A livraria tinha a intenção de obter o maior retorno possível com a venda dos livros.

Em 01/01/2026, o estoque de livros de Contabilidade Tributária era reconhecido, no Balanço Patrimonial da livraria, por

Assinale a opção que indica uma possível causa para o aumento do patrimônio líquido.

O custo do curso, por cliente, para a entidade, era de R$ 1.000,00, e o seu valor de mercado era de R$ 3.000,00. A empresa tem a obrigação de prestar o serviço de treinamento sem remuneração direta. Além disso, o curso é ministrado exclusivamente para os clientes que realizam as suas compras à vista.

Em 31/12/2025, a entidade realizou cinquenta vendas à vista. Na data, estimou que 50% dos clientes iriam realizar o treinamento apenas em 2026, 30%, apenas em 2027, e que o restante não realizaria o treinamento.

No Balanço Patrimonial, em 31/12/2025, a entidade reconheceu o seguinte montante no passivo não circulante:

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

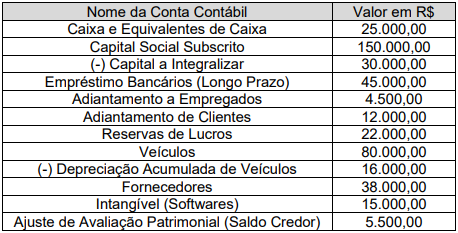

Com base, exclusivamente, nas informações acima, qual é o valor total do patrimônio Líquido da empresa Suco é Vida Ltda.

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

• Capital social integralizado: R$ 300.000;

• Empréstimos bancários a pagar: R$ 180.000;

• Fornecedores: R$ 70.000.

Considerando que o capital social representa capital próprio e que os empréstimos bancários e fornecedores representam capital de terceiros, é correto afirmar que essas origens de recursos devem ser classificadas no Balanço Patrimonial da sociedade