Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

I.Contas patrimoniais são aquelas que representam os bens, direitos, obrigações e a situação líquida, compondo o Balanço Patrimonial da entidade.

II.Contas de resultado são aquelas utilizadas para registrar as receitas e despesas, servindo para a demonstração do desempenho econômico do período.

III.Contas retificadoras do ativo possuem saldo de natureza devedora e servem para aumentar o valor total dos bens e direitos apresentados no balanço.

Está correto o que se afirma em:

(__)Atos administrativos são ocorrências que não alteram o patrimônio de imediato, como a assinatura de um contrato de aluguel ou a fiança prestada.

(__)Fatos contábeis permutativos são aqueles que alteram a composição dos elementos patrimoniais sem modificar o valor total do patrimônio líquido.

(__)Fatos contábeis modificativos aumentativos são aqueles que alteram o valor do patrimônio líquido para maior, decorrentes de receitas da entidade.

(__)O fato misto é aquele que envolve simultaneamente uma permuta entre elementos patrimoniais e uma alteração no valor do patrimônio líquido.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I.O Ativo compreende os recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que fluam benefícios econômicos futuros.

II.O Passivo representa as obrigações presentes da entidade de transferir um recurso econômico como resultado de eventos passados que ocorreram na gestão.

III.O Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos, representando o capital dos proprietários.

Está correto o que se afirma em:

I.O Método de Equivalência Patrimonial é obrigatório para investimentos em coligadas e controladas sobre os quais a investidora exerça influência significativa.

II.Pelo Método da Equivalência Patrimonial, a variação no patrimônio líquido da investida gera um ajuste proporcional no valor contábil do investimento na investidora.

III.No Método do Custo, os dividendos recebidos pela investidora são registrados como redução do valor contábil do investimento no ativo não circulante.

Está correto o que se afirma em:

(__)O ágio por expectativa de rentabilidade futura gerado internamente pela própria entidade não deve ser reconhecido como um ativo no balanço.

(__)Gastos com pesquisa em um projeto interno devem ser reconhecidos como despesa no período em que são incorridos, sem possibilidade de capitalização nesta fase.

(__)Um ativo intangível com vida útil indefinida não deve ser amortizado, mas deve ser submetido ao teste de redução ao valor recuperável anualmente.

(__)Marcas e listas de clientes desenvolvidas internamente pela empresa podem ser capitalizadas no ativo intangível pelo valor estimado de mercado no encerramento.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O aspecto qualitativo do patrimônio refere-se à identificação e à descrição da espécie de cada componente patrimonial, como dinheiro, mercadorias ou máquinas.

(__)O aspecto quantitativo do patrimônio consiste na atribuição de valores em moeda corrente aos elementos patrimoniais, permitindo a apuração do montante total.

(__)A análise qualitativa é suficiente para a elaboração do balanço patrimonial, visto que o valor monetário é um dado acessório que não influencia a saúde financeira.

(__)O aspecto quantitativo permite que elementos de naturezas distintas sejam somados ou subtraídos, possibilitando o conhecimento da situação líquida da entidade.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

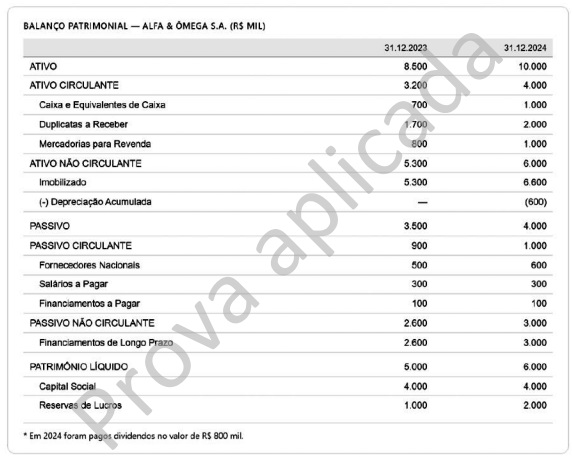

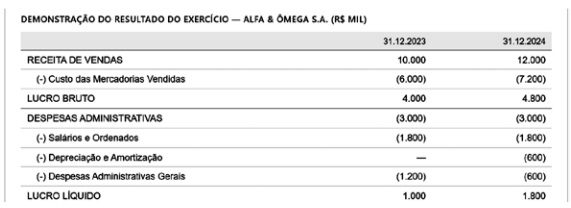

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

( ) As contas patrimoniais representam bens, direitos e obrigações da entidade e compõem o Balanço Patrimonial.

( ) As contas de resultado evidenciam receitas e despesas e são encerradas ao final do exercício social, transferindo seus saldos para a conta de Patrimônio Líquido.

( ) As contas patrimoniais têm seus saldos encerrados ao final do exercício social, não sendo apresentadas no Balanço Patrimonial do período seguinte.

( ) As contas de resultado impactam a apuração do lucro ou prejuízo do exercício e não permanecem com saldo após o encerramento do período.

( ) O resultado do exercício apurado pelas contas de resultado é incorporado ao Patrimônio Líquido da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill).

Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

1. For separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independentemente da intenção de uso pela entidade.

2. Puder ser depreciado ou exaurido ao longo do tempo, de modo que os benefícios econômicos futuros gerados pelo ativo apresentem valor contábil positivo no momento da alienação ou baixa.

3. Resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

4. Tiver a capacidade de contribuir com a formação do capital social, inclusive nos casos de conversão em ações de debêntures, partes beneficiárias ou de bônus de subscrição.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Lei nº 6.404/1976, no balanço patrimonial, as contas são classificadas segundo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos grupos do ativo circulante e do ativo não circulante, que é composto pelo ativo realizável a longo prazo:

1. Capital social.

2. Prejuízos acumulados.

3. Investimentos.

4. Imobilizado.

5. Intangível.

Assinale a alternativa que indica todas as afirmativas corretas.

No teste de recuperabilidade (impairment) do equipa mento, foram obtidas as seguintes estimativas:

Nesse caso, a companhia Taió deve reconhecer uma perda por redução ao valor recuperável no valor de: