Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Débito: Ativo Imobilizado – Imóvel: R$ 800.000; Crédito: Capital Social: R$ 800.000.

Considerando o método das partidas dobradas e os conceitos de débito e crédito, esse lançamento indica que a sociedade

Quanto às receitas, despesas, custos e resultados, julgue o item subsequente.

Embora as despesas provoquem impacto negativo no patrimônio líquido, nem todo impacto negativo no patrimônio líquido corresponde a uma despesa.

Relativamente aos conceitos, objetivos e finalidades da contabilidade, julgue o item seguinte.

O patrimônio líquido consiste das reivindicações contra a entidade que não atendem à definição de passivo.

A partir da situação hipotética precedente, julgue o item a seguir.

No fluxo de caixa de uma empresa, o pagamento antecipado de uma obrigação representa saída de caixa no período atual e redução de passivo no balanço patrimonial.

O item que se segue apresenta uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas do Comitê Brasileiro de Pronunciamentos de Sustentabilidade (CBPS), nas normas contábeis de sustentabilidade aprovadas pela CVM (incluindo-se IFRS S1 e IFRS S2), na Resolução CVM n.º 193/2023 e na Lei n.º 6.404/1976.

Uma companhia adquiriu, em janeiro de 2026, 3.500 CBIO para neutralidade de carbono e os classificou no ativo imobilizado como direitos de crédito de carbono, com vida útil indefinida, sem amortização, apenas testando impairment anualmente por volatilidade de mercado. Nesse caso, a classificação sem amortização e com teste impairment cumpre critérios normativos para registro dos CBIO.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Em 1.º/1/2025, uma sociedade anônima de capital aberto celebrou contrato de arrendamento operacional de máquinas industriais por 5 anos, tendo reconhecido ativo de direito de uso no valor de R$ 8 milhões e passivo de arrendamento, também de R$ 8 milhões, no balanço patrimonial de 31/12/2025. A depreciação desse ativo foi apurada linearmente e apresentada no balanço patrimonial. Nesse caso, o reconhecimento do ativo de direito de uso e a apuração da respectiva depreciação cumprem os critérios de mensuração para arrendamentos operacionais.

Acerca do patrimônio e da situação patrimonial dos entes contábeis, julgue o item seguinte.

Denomina-se passivo a descoberto a situação patrimonial na qual o montante do patrimônio líquido se apresenta com sinal devedor.

Acerca do patrimônio e da situação patrimonial dos entes contábeis, julgue o item seguinte.

Ativo é o conjunto de bens e direitos adquiridos pela entidade e capaz de gerar benefícios econômicos para essa entidade.

Acerca do patrimônio e da situação patrimonial dos entes contábeis, julgue o item seguinte.

Patrimônio líquido é o conjunto de contas representativas dos direitos dos sócios e proprietários na entidade.

Coluna 1

1. Duplicatas a receber com vencimento em 90 dias.

2. Empréstimo bancário com vencimento em 24 meses.

3. Receita de vendas a prazo.

4. Salários a pagar no próximo mês.

Coluna 2

( ) Passivo circulante.

( ) Ativo circulante.

( ) Conta de resultado.

( ) Passivo não circulante.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

1. Adiantamento a fornecedor: R$ 12.000,00; 2. Adiantamento de clientes: R$ 8.000,00; 3. Encargos financeiros a transcorrer (sobre empréstimos bancários obtidos): R$ 3.500,00; 4. Ações de emissão própria em tesouraria: R$ 5.000,00; 5. Juros sobre o capital próprio a pagar: R$ 4.500,00; 6. Perdas estimadas com créditos de liquidação duvidosa: R$ 2.000,00.

Assinale a opção que indica o somatório correto, em valores absolutos, das contas de natureza devedora.

• Cia “X”: Disponibilidades: R$ 80.000,00; Patrimônio Líquido: R$ 80.000,00; • Cia “Y”: Disponibilidades: R$ 40.000,00; Patrimônio Líquido: R$ 40.000,00.

Sabe-se que os valores contábeis dos ativos líquidos das Cias. “X” e “Y” correspondem aos respectivos valores justos nessa data. Em 01/01/2026, a Cia. “X” adquiriu 90% da Cia. “Y” por R$ 42.000,00, à vista. A diferença entre o valor pago e o valor contábil foi atribuída à capacidade de geração de benefícios econômicos futuros.

Assinale a opção que indica o saldo do Ativo Circulante no Balanço Patrimonial Consolidado após a compra.

Nos primeiros três meses de obra, os gastos diretos, associados à construção, foram de R$ 500.000,00. Em 30/09/2025, um grupo de moradores entrou na Justiça contra a construtora para solicitar a suspensão da obra, já que consideravam que o tipo de apartamento seria prejudicial ao bairro. Além disso, pediam uma indenização de R$ 200.000,00.

Na data, os advogados da construtora julgaram que perda da causa era possível. Ainda, por determinação da justiça, a obra foi suspensa e não havia sido retomada até 31/12/2025.

Por conta do processo, com base na NBC TG 25 (R2) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, no Balanço Patrimonial da construtora, em 31/12/2025,

• Custo de aquisição: R$ 105.000,00; • (–) Depreciação acumulada: R$ 20.000,00; • (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00.

Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores:

• Valor justo líquido de despesas de venda: R$ 80.000,00; • Valor em uso: R$ 90.000,00.

Com base nos dados apresentados, é correto afirmar que

I.O Balanço Patrimonial evidencia a posição patrimonial e financeira da entidade em determinada data, apresentando os ativos, passivos e o patrimônio líquido de forma estruturada.

II.A Demonstração do Resultado do Exercício (DRE) evidencia a formação do resultado líquido do período, confrontando as receitas com os custos, despesas e encargos correspondentes.

III.As Notas Explicativas integram as Demonstrações Contábeis e têm por finalidade complementar as informações nelas contidas, fornecendo dados adicionais relevantes para o entendimento da situação patrimonial e financeira da entidade.

Está CORRETO o que se afirma em:

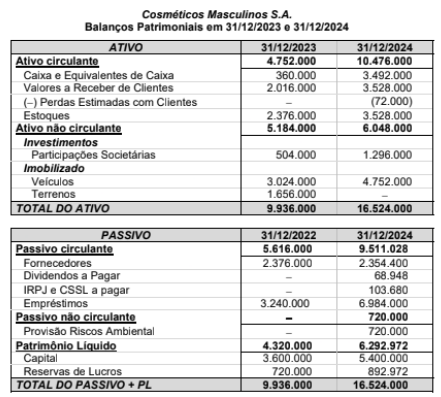

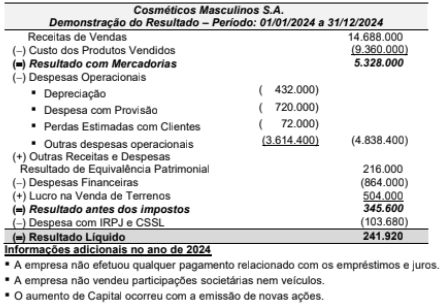

A Demonstração do Resultado referente ao ano de 2024 foi a seguinte:

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2024 da empresa Cosméticos Masculinos S.A. foi, em reais:

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais: