Em 31/12/2025, depois da apuração do resultado do exercíci...

Caso 2

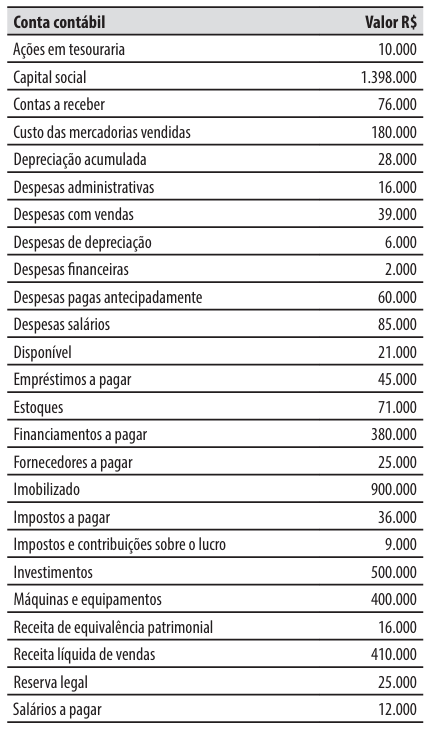

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Comentários

Veja os comentários dos nossos alunos

A questão foi anulada pela banca.

Segundo o CHATGPT:

Vamos separar as contas em:

- Contas de resultado (receitas e despesas) → para apurar o lucro.

- Contas patrimoniais → para encontrar o total final de saldos credores após os lançamentos.

- Receita líquida de vendas = 410.000

- Receita de equivalência patrimonial = 16.000

Total das receitas = 426.000

- Custo das mercadorias vendidas = 180.000

- Despesas administrativas = 16.000

- Despesas com vendas = 39.000

- Despesas de depreciação = 6.000

- Despesas financeiras = 2.000

- Despesas salários = 85.000

- Impostos e contribuições sobre o lucro = 9.000

Total das despesas = 337.000

426.000−337.000=89.000426.000 - 337.000 = 89.000

426.000−337.000=89.000

A reserva legal corresponde a 5% do lucro líquido até o limite legal.

89.000×5%=4.45089.000 \times 5\% = 4.450

89.000×5%=4.450

O estatuto determina distribuição de 60% do lucro líquido ajustado.

Base ajustada:

89.000−4.450=84.55089.000 - 4.450 = 84.550

89.000−4.450=84.550

Dividendos:

84.550×60%=50.73084.550 \times 60\% = 50.730

84.550×60%=50.730

Saldo remanescente:

89.000−4.450−50.730=33.82089.000 - 4.450 - 50.730 = 33.820

89.000−4.450−50.730=33.820

Agora somamos todas as contas patrimoniais credoras após os eventos.

- Empréstimos a pagar = 45.000

- Financiamentos a pagar = 380.000

- Fornecedores a pagar = 25.000

- Impostos a pagar = 36.000

- Dividendos a pagar = 50.730

A conta “Salários a pagar” foi quitada em 31/12 → saldo zero.

Total do passivo:

45.000+380.000+25.000+36.000+50.730=536.73045.000 + 380.000 + 25.000 + 36.000 + 50.730 = 536.730

45.000+380.000+25.000+36.000+50.730=536.730

- Capital social = 1.398.000

- Reserva legal anterior = 25.000

- Nova reserva legal = 4.450

- Reserva de lucros = 33.820

Total do PL:

1.398.000+25.000+4.450+33.820=1.461.2701.398.000 + 25.000 + 4.450 + 33.820 = 1.461.270

1.398.000+25.000+4.450+33.820=1.461.270

- Depreciação acumulada = 28.000

536.730+1.461.270+28.000=2.026.000536.730 + 1.461.270 + 28.000 = 2.026.000

536.730+1.461.270+28.000 = 2.026.000

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo