Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

1. Software de gestão administrativa (ERP) adquirido por R$ 1.200.000,00 em janeiro de 2024, utilizado de forma independente em toda a companhia.

2. Software operacional que controla o funcionamento de um supercomputador de alto desempenho adquirido por R$ 3.500.000,00, adquirido em abril de 2024. Sem esse software, o equipamento não pode operar.

3. Aplicativo mobile desenvolvido internamente pela empresa para ser comercializado, com custos capitalizados de R$ 800.000,00, finalizado em dezembro de 2024.

4. Licença de antivírus anual adquirida por R$ 50.000,00, em janeiro de 2024.

Com base nas normas contábeis, as corretas classificações contábeis desses itens no momento da elaboração das demonstrações contábeis são, respectivamente,

Para adequar estritamente as demonstrações contábeis dessa fundação às determinações da Norma Brasileira de Contabilidade aplicada a Entidades sem Finalidade de Lucros (ITG 2002 – R1), João deve considerar que

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Entrada, no valor de R$ 500.000.

• Parcela de R$ 1.120.000, para ser paga em 31/12/2024.

• Parcela de R$ 1.505.280, para ser paga em 31/12/2025.

Adicionalmente, a empresa incorreu nos seguintes gastos:

• Impostos e taxas para registro do imóvel: R$ 50.000

• Reformas necessárias para deixar o imóvel em condições de uso: R$ 200.000

O imóvel possui uma vida útil econômica estimada de 50 anos e a empresa definiu como política contábil o método do valor justo. Sabendo que, na data da aquisição do imóvel, a taxa de juros compostos era de 12% a.a., e que os valores justos do imóvel em 31/12/2024 e 31/12/2025 eram R$ 3.500.000 e R$ 3.300.000, respectivamente, a empresa Sol & Chuva S.A. reconheceu

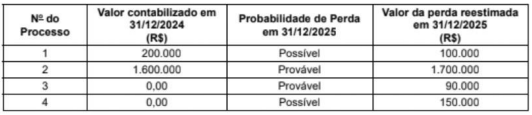

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

Em consonância com a finalidade, a estrutura e o conteúdo informacional das demonstrações contábeis, julgue o item a seguir.

A reclassificação de passivo do longo para o curto prazo, motivada exclusivamente pela proximidade do vencimento, altera apenas a estrutura do balanço patrimonial, sem impacto no resultado ou no patrimônio líquido.

Acerca dos critérios de avaliação e mensuração dos componentes patrimoniais previstos nas Normas Brasileiras de Contabilidade e na estrutura conceitual, julgue o item seguinte.

A aplicação de teste de recuperabilidade de ativos é incompatível com o pressuposto da continuidade, por pressupor, ainda que implicitamente, a intenção da Administração de interromper ou reduzir substancialmente as operações da entidade.

Acerca dos critérios de avaliação e mensuração dos componentes patrimoniais previstos nas Normas Brasileiras de Contabilidade e na estrutura conceitual, julgue o item seguinte.

A mensuração de ativos ao custo histórico constitui regra geral, podendo ser substituída por outros critérios de mensuração, como valor justo, valor presente ou valor recuperável, quando tal substituição for expressamente requerida ou permitida por norma contábil específica.

Com base nos conceitos de patrimônio, de ativo, de passivo e de situação líquida, julgue o item seguinte.

A simples expectativa de gasto futuro autoriza o reconhecimento contábil de passivo exigível.

Com base nos conceitos de patrimônio, de ativo, de passivo e de situação líquida, julgue o item seguinte.

O reconhecimento de um passivo exige a existência de obrigação presente, a qual é resultante de evento passado, cuja liquidação resulte em saída de recursos.