Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067483

Contabilidade Geral

A empresa Sem Disponível S.A. fez uma captação de recursos por meio da emissão de debêntures, com as seguintes características:

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

Para a emissão e colocação das debêntures no mercado, a empresa incorreu em custos de transação no valor total de R$ 416.000 que foram pagos na data da emissão. Tendo em vista que havia uma expectativa de queda nas taxas de juros para os próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000. Como consequência, a taxa de custo efetivo da operação foi 9% ao ano (juros compostos).

O impacto no resultado do ano de 2024 e o valor contábil líquido apresentado no Balanço Patrimonial de 31/12/2024 da empresa Sem Disponível S.A., decorrentes exclusivamente das debêntures emitidas, foram, em reais,

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

Q4067366

Contabilidade Geral

Em 01/12/X1, uma entidade pagou antecipadamente o valor de um seguro com

vigência de 12 meses. Na mesma data, também recebeu antecipadamente de um cliente por um

serviço que será prestado ao longo de 6 meses. Considerando os registros contábeis no momento

inicial dessas operações, assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

Q4067365

Contabilidade Geral

Ao final do exercício, uma entidade identificou que parte de seus clientes apresenta

histórico de inadimplência, havendo evidências de que nem todos os valores a receber serão

integralmente recuperados. Considerando as normas contábeis aplicáveis, assinale a alternativa

correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Técnico em Contabilidade |

Q4067362

Contabilidade Geral

Ao final do exercício, uma entidade apurou lucro líquido e deliberou a destinação de

parte desse resultado para reservas, mantendo o restante acumulado. Além disso, não houve novos

aportes de capital nem distribuição de lucros no período. Considerando os efeitos dessas operações

no patrimônio líquido, assinale a alternativa correta.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066849

Contabilidade Geral

Uma empresa adquiriu, à vista, um lote de mercadorias pelo valor de R$ 1.000.000. A compra foi realizada em 18/11/2024 e a

empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor, pagando R$ 40.000 de frete

para transportar essas mercadorias até seu depósito. A empresa pagou, adicionalmente, o valor de R$ 10.000 por um seguro

contra roubo das mercadorias durante esse transporte. Nos diversos valores pagos estão incluídos impostos recuperáveis no

valor de R$ 90.000 e impostos não recuperáveis no valor de R$ 70.000. Em 15/12/2024, a empresa vendeu 80% das

mercadorias que havia comprado.

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ο saldo evidenciado na conta Estoques, no Balanço Patrimonial de 31/12/2024, em relação exclusivamente a essas mercadorias, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066848

Contabilidade Geral

Um ativo intangível estava registrado, no Balanço Patrimonial de 31/12/2023 de uma empresa, pelo saldo contábil de R$ 864.000,

composto dos seguintes valores expressos em reais:

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066847

Contabilidade Geral

Uma empresa, fabricante de um produto com características específicas, tem um ciclo operacional de 20 meses. Durante o mês

de dezembro de 2024, realizou os registros referentes aos seguintes eventos:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

I. Compra de matéria-prima destinada à produção.

II. Compra de equipamento industrial que será utilizado na produção.

III. Aquisição do direito de uso de determinada marca por um período de 8 anos.

IV. Venda, a prazo, de produtos para recebimento em fevereiro de 2026.

Ao divulgar o Balanço Patrimonial de 31/12/2024, os ativos decorrentes das transações I, II, III e IV foram classificados, respectivamente, como:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066846

Contabilidade Geral

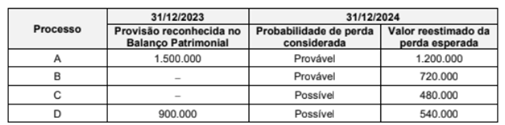

A empresa Problemas Jurídicos S.A. responde a diversos processos judiciais. Os valores provisionados no balanço patrimonial

de 31/12/2023 e a análise efetuada para a elaboração do balanço patrimonial de 31/12/2024 são apresentadas na tabela a seguir, com os valores expressos em reais.

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

O impacto reconhecido no resultado de 2024 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2024, decorrentes exclusivamente dos processos citados, foram, respectivamente, com os valores expressos em reais:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066845

Contabilidade Geral

O Patrimônio Líquido da empresa Perfumes Cheirosos S.A. totalizava R$ 14.400.000 em 31/12/2024, composto pelas seguintes

contas, com os valores expressos em reais:

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

No ano de 2025, a empresa apurou o lucro líquido de R$ 2.400.000, cuja destinação foi a seguinte:

• Reserva Legal: constituída de acordo com o que estabelece a Lei nº 6.404/1976.

• Reserva Estatutária: 10% do lucro líquido após a dedução do valor da Reserva Legal.

• Dividendo obrigatório: 25% do lucro líquido após a dedução do valor da Reserva Legal.

• Reserva para Expansão: saldo remanescente.

O valor total do Patrimônio Líquido da Perfumes Cheirosos S.A., no Balanço Patrimonial de 31/12/2025, era, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Básicos |

Q4066844

Contabilidade Geral

Um equipamento industrial foi adquirido por R$ 2.550.000, à vista, no dia 30/11/2022. O equipamento começou a ser utilizado no

dia 02/01/2023, a empresa definiu sua vida útil em 20 anos e o valor residual estimado para venda no final do prazo de vida útil

foi R$ 150.000. No final do ano de 2023, a empresa redefiniu a vida útil remanescente para 15 anos e o novo valor residual estimado no final deste prazo remanescente foi R$ 180.000. Sea empresa adota o método das cotas constantes para cálculo da

despesa de depreciação e não houve necessidade de redução ao valor recuperável, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2025 foi, em reais,

Ano: 2026

Banca:

Instituto Legalle

Órgão:

Prefeitura de Rolador - RS

Prova:

Instituto Legalle - 2026 - Prefeitura de Rolador - RS - Controlador Interno |

Q4065156

Contabilidade Geral

Uma entidade reconheceu, em sua escrituração contábil, um lançamento no valor de R$ 350.000,00, debitando uma conta do Ativo Imobilizado e creditando uma conta do Patrimônio Líquido. De acordo com as normas contábeis e o Método das Partidas Dobradas, tal registro indica que a entidade:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Flores da Cunha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Flores da Cunha - RS - Tesoureiro |

Q4065083

Contabilidade Geral

Uma empresa apresenta os seguintes saldos:

• Ativo Circulante: R$ 40.000.

• Ativo Não Circulante: R$ 60.000.

• Passivo Circulante: R$ 30.000.

• Passivo Não Circulante: R$ 20.000.

Com base nessas informações, qual é o valor do patrimônio líquido?

• Ativo Circulante: R$ 40.000.

• Ativo Não Circulante: R$ 60.000.

• Passivo Circulante: R$ 30.000.

• Passivo Não Circulante: R$ 20.000.

Com base nessas informações, qual é o valor do patrimônio líquido?

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063837

Contabilidade Geral

De acordo com a Lei nº 6.404/1976, os direitos

que tenham por objeto bens corpóreos destinados

à manutenção das atividades da companhia ou da

empresa ou exercidos com essa finalidade, inclusive

os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens,

devem ser classificados:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063816

Contabilidade Geral

No ano de 2023, a companhia Jurerê adquiriu 40%

das ações de um de seus concorrentes, a companhia

Campeche, por R$ 5.000.000. Na data da aquisição, o

patrimônio líquido da companhia Campeche era de

R$ 8.000.000. O investimento com a aquisição das

ações da companhia Campeche é relevante para a companhia Jurerê. Com a aquisição, a companhia Jurerê

indicou diretores e passou a ter influência significativa

sobre a companhia Campeche. Durante o ano de 2025,

a companhia Campeche apurou um Lucro Líquido de

R$ 1.000.000 e distribuiu R$ 400.000 de dividendos.

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Ano: 2026

Banca:

FEPESE

Órgão:

Prefeitura de Florianópolis - SC

Prova:

FEPESE - 2026 - Prefeitura de Florianópolis - SC - Contador - Edital nº 25 |

Q4063806

Contabilidade Geral

Texto associado

Caso 1

A companhia Sambaqui tem como sua principal atividade o comércio de uma única mercadoria (picolé

de leite). Sobre as suas operações de compra e venda

de mercadorias, há a incidência de um único tributo

(ICMS), não cumulativo, com alíquota de 10%.

Em 31/12/2025, a companhia Sambaqui tinha os

seguintes valores de saldos em suas contas contábeis:

Considere as seguintes informações:

ICMS: Imposto sobre a Circulação de Mercadorias e sobre prestações de Serviços de

transporte interestadual e intermunicipal e de

comunicação.

Em 31/12/2025, o saldo da conta contábil “Estoques de mercadoria para revenda”,

no valor de R$ 30.000, era relativo a 5.000

unidades.

A companhia Sambaqui avalia seu estoque

de mercadoria para revenda pelo método do

custo médio ponderado.

A apuração e pagamento do valor do ICMS

devido (a pagar), referente às operações de

compra e venda de mercadorias, é realizado

mensalmente, no dia 10 do mês seguinte à

realização das operações.

No decorrer de janeiro de 2026, ocorreram somente

as seguintes operações, que foram corretamente

registradas:

1. Compra de 10.000 unidades de picolés de

leite, pelo valor total de R$ 70.000, sendo 50%

pago à vista e 50% no prazo de 30 dias. No

valor total de R$ 70.000 está incluso o valor do

ICMS de R$ 7.000.

2. Venda à vista de 8.000 unidades de picolés de

leite, pelo valor total de R$ 80.000 (no qual

está incluso o valor do ICMS de R$ 8.000).

3. Recebimento referente a vendas realizadas

no ano de 2025, no valor de R$ 10.000 (que

estava registrado na conta contábil “Duplicatas a receber”).

4. Pagamento referente a compras efetuadas no

ano de 2025, no valor de R$ 5.000 (que estava

registrado na conta contábil “Fornecedores a

pagar”).

Em 31/01/2026, o valor do total do ativo da companhia Sambaqui foi de:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063497

Contabilidade Geral

A exaustão consiste no reconhecimento da perda de

valor de recursos naturais decorrente da exploração ou

esgotamento de depósitos minerais e florestais. Acerca

do cálculo e do registro da exaustão no ativo não

circulante, registre V, para as afirmativas verdadeiras, e

F, para as falsas:

(__)A exaustão é calculada com base na relação entre a quantidade de recursos extraídos no período e a capacidade total estimada do depósito ou floresta.

(__)O registro contábil da exaustão reduz o valor contábil do recurso mineral no Ativo Não Circulante e gera um custo ou despesa no resultado do exercício.

(__)Prédios e instalações situados em uma mina devem sofrer exaustão se sua vida útil for superior ao período de exploração total da jazida mineral.

(__)A taxa de exaustão deve ser acelerada para o dobro do valor normal caso a empresa utilize turnos dobrados de trabalho na extração manual de minérios.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)A exaustão é calculada com base na relação entre a quantidade de recursos extraídos no período e a capacidade total estimada do depósito ou floresta.

(__)O registro contábil da exaustão reduz o valor contábil do recurso mineral no Ativo Não Circulante e gera um custo ou despesa no resultado do exercício.

(__)Prédios e instalações situados em uma mina devem sofrer exaustão se sua vida útil for superior ao período de exploração total da jazida mineral.

(__)A taxa de exaustão deve ser acelerada para o dobro do valor normal caso a empresa utilize turnos dobrados de trabalho na extração manual de minérios.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063495

Contabilidade Geral

A avaliação patrimonial é o processo de atribuir valor aos

elementos do ativo e do passivo para a demonstração da

situação real da entidade. Considerando os métodos de

avaliação previstos na legislação societária e nas normas

internacionais, analise as afirmativas a seguir.

I.O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

II.O valor de custo histórico deve ser mantido invariavelmente no balanço, sendo proibido qualquer ajuste por perda por desvalorização em ativos imobilizados.

III.O valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados de conclusão e dos custos estimados necessários para a venda.

Está correto o que se afirma em:

I.O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado.

II.O valor de custo histórico deve ser mantido invariavelmente no balanço, sendo proibido qualquer ajuste por perda por desvalorização em ativos imobilizados.

III.O valor realizável líquido é o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados de conclusão e dos custos estimados necessários para a venda.

Está correto o que se afirma em:

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063494

Contabilidade Geral

A dinâmica contábil explica que para cada aplicação de

recurso em um ativo deve existir uma origem

correspondente, seja de capital próprio ou de terceiros.

No que se refere à interpretação técnica de origens e

aplicações no contexto patrimonial, assinale a alternativa

correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063490

Contabilidade Geral

O Ativo Imobilizado é composto por itens tangíveis

mantidos para uso na produção ou fornecimento de bens

ou serviços, ou para fins administrativos, com

expectativa de uso superior a um período. No que

concerne aos componentes do custo inicial de um item

do imobilizado, assinale a alternativa correta.

Ano: 2026

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2026 - UFFS - Técnico em Contabilidade |

Q4063489

Contabilidade Geral

As perdas estimadas em créditos de liquidação duvidosa

visam ajustar o valor das contas a receber à realidade

provável de recebimento, seguindo o princípio da

prudência. Acerca da constituição e do registro contábil

dessas perdas para a adequação do ativo circulante,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__)A conta Perdas Estimadas em Créditos de Liquidação Duvidosa é uma conta redutora do ativo que possui saldo de natureza credora.

(__)A constituição da estimativa de perda deve ser baseada em dados estatísticos e histórico de inadimplência da entidade para garantir a fidedignidade.

(__)O lançamento contábil de constituição da perda envolve um débito em conta de despesa no resultado e um crédito na conta retificadora do ativo.

(__)O reconhecimento da perda estimada permite que a empresa aumente artificialmente o valor dos seus direitos a receber para melhorar os índices de liquidez.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)A conta Perdas Estimadas em Créditos de Liquidação Duvidosa é uma conta redutora do ativo que possui saldo de natureza credora.

(__)A constituição da estimativa de perda deve ser baseada em dados estatísticos e histórico de inadimplência da entidade para garantir a fidedignidade.

(__)O lançamento contábil de constituição da perda envolve um débito em conta de despesa no resultado e um crédito na conta retificadora do ativo.

(__)O reconhecimento da perda estimada permite que a empresa aumente artificialmente o valor dos seus direitos a receber para melhorar os índices de liquidez.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: