Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Desconsiderando-se os efeitos tributários e de depreciação e que não ocorreram compras ou vendas canceladas no período, é correto afirmar que em 31/12/2024 a empresa apresenta

I. O reconhecimento inicial de ativos ou passivos decorrentes de transações ou outros eventos pode resultar no reconhecimento simultâneo, tanto de receitas como das respectivas despesas.

II. Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

III. As demonstrações estão vinculadas porque o reconhecimento de item (ou mudança em seu valor contábil) exige o reconhecimento ou desreconhecimento de um ou mais itens.

É(são) correta(s) a(s) assertiva(s)

- No primeiro ano de funcionamento, a máquina produziu 10.000 unidades.

- A companhia irá utilizar o ICMS da compra como crédito na sua escrita fiscal.

- A depreciação será calculada pelo método de unidades produzidas.

- O valor residual da máquina assumido pela companhia será de 10% do seu custo contábil.

Com base nas disposições do CPC 26 (R5) Imobilizado e, exclusivamente, nas informações acima, o valor contábil do imobilizado, no final do primeiro ano de uso da máquina será

- Patrimônio Líquido no início do exercício de 2025: R$ 1.000.000,00.

- Lucro Líquido do Exercício de 2025: R$ 320.000,00.

- Destinação de 5% para Reserva Legal.

- Aquisição de ações da própria companhia: R$ 50.000,00.

- Ajuste positivo de Avaliação Patrimonial, referente a instrumentos financeiros avaliados a valor justo, de R$ 20.000,00.

- Distribuição de dividendos obrigatórios de 25% sobre o lucro líquido ajustado.

Considerando, exclusivamente, essas informações, o valor do Patrimônio Líquido, no final de 2025, a ser apresentado no Balanço Patrimonial é de

- Receita Bruta de Vendas: R$ 1.500.000,00 (considere apenas a incidência de 19% de ICMS e 34% de tributos sobre o lucro).

- Custo das Mercadorias Vendidas: R$ 560.000,00.

- Despesas Administrativas: R$ 200.000,00.

- Ganho na venda de imobilizado: R$ 80.000,00 (valor contábil R$ 200.000,00, vendido por R$ 280.000,00).

- Perda por redução ao valor recuperável do ativo: R$ 40.000,00 (equipamentos).

- Aquisição de ações da própria companhia (Ações em Tesouraria) por R$ 30.000,00.

- Destinação de 5% dos lucros para Reserva Legal.

Com base nas informações fornecidas, o valor do patrimônio líquido, no final do exercício de 2025, é de

1. Aquisição de equipamentos, no montante de R$ 800.000,00, com impostos recuperáveis inclusos no valor de R$ 56.000,00.

2. Frete pago pelo fornecedor, no montante de R$ 10.000,00, com impostos recuperáveis no total de R$ 700,00.

3. Gastos com configuração dos equipamentos para ficarem aptos para o uso, no total de R$ 8.000,00.

4. Gastos com treinamento para equipe de vendas, sobre o manuseio dos equipamentos, no total de R$ 3.000,00.

5. Gastos com campanha de marketing para divulgação e venda dos equipamentos, no total de R$ 5.000,00.

Com base nas informações apresentadas e nas disposições contidas na NBC TG 16 (R2) Estoques, é correto afirmar que o custo de aquisição do estoque é

1. Assinatura do contrato de aluguel do imóvel, no valor de R$ 50.000,00 mensal, onde irá funcionar a sede da empresa, a partir de abril/2024.

2. Integralização total do capital social, em moeda corrente, no montante de R$ 1.000.000,00. 3. Abertura de conta corrente no Banco Solidário, para depósito bancário do valor do capital social.

3. Aquisição, à vista, de mercadorias para revenda, no montante de R$ 500.000,00.

4. Solicitação de orçamento para aquisição de móveis, a prazo, para o funcionamento da empresa, no montante de R$ 50.000,00.

5. Contratação de funcionários do departamento administrativo e de vendas, resultando em contrato de mão de obra no montante de R$150.000,00, mensal para início em abril/2024.

6. Aquisição de terreno, por meio de financiamento bancário, no montante de R$ 300.000,00.

Considerando somente as atividades descritas acima, podemos inferir que, no final do mês de março,

Nesse caso, para a fidedignidade do balanço patrimonial da coligada, esse ativo da investidora deverá ser classificado como

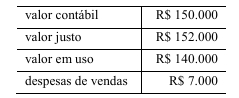

Diante dessa situação hipotética, é correto afirmar que, ao final do período de reporte, o valor contábil da máquina industrial

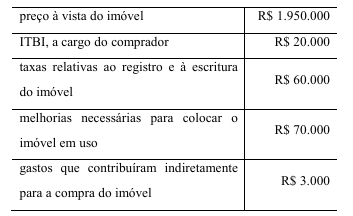

Considerando que o valor residual do imóvel seja de R$ 600.000 e que sua vida útil estimada seja de 30 anos, assinale a opção que apresenta o valor da depreciação contábil anual do imóvel, de acordo com o método linear.

Acerca dos componentes do patrimônio líquido, julgue os itens a seguir.

I Até que a companhia complete 20% do capital social, é facultado a ela destinar 5% do lucro líquido do exercício para a constituição de reserva legal.

II A conta de ajustes de avaliação patrimonial é a contrapartida de variações do valor justo de elementos patrimoniais que não possam ser imediatamente reconhecidas como resultado do exercício e, em alguns casos, de variações do valor justo que não transitarão jamais pelo resultado do exercício.

III Parte do lucro do exercício da companhia poderá ser retida e destinada a constituição ou reforço de reserva de lucros para expansão, desde que tal medida seja justificada pelo orçamento de capital da companhia, proposta pela administração e aprovada pela assembleia.

IV A companhia poderá recomprar ações de sua emissão, desde que as destine à ampliação do capital, devendo registrar essa operação na conta ações em tesouraria.

Estão certos apenas os itens

Certa entidade assinou um contrato de importação de determinado equipamento produtivo, a ser pago no momento de seu desembarque no porto. Nessa transação, o exportador estrangeiro concedeu à entidade significativo desconto no momento da aquisição, sob a condição de que o contrato seja irretratável. O desembarque está previsto para ocorrer em 90 dias.

Nessas condições, a empresa deve fazer um registro contábil

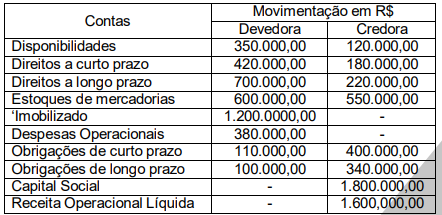

Suponha que o rol de contas a seguir tenha sido extraído do balancete patrimonial de uma entidade.

Assinale a opção que indica o número de contas do ativo imobilizado em operação integrantes do rol apresentado.