Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

I. Um terreno adquirido há anos está registrado pelo valor pago na data da compra, sem atualização por variações de mercado.

II. Um instrumento financeiro derivativo foi mensurado pelo valor que seria recebido, se fosse liquidado na data do balanço.

III. Estoques foram registrados pelo menor valor entre o custo de aquisição e o valor realizável líquido.

IV. Um imóvel próprio de uso operacional foi ajustado periodicamente para refletir seu preço realizável líquido.

De acordo com o CPC 00 (R2), estão corretamente associadas às bases de mensuração admitidas pela Estrutura Conceitual apenas as situações:

Caixa e equivalentes de caixa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 18.600,00 Aplicações financeiras com resgate em 90 dias. . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 12.300,00 Aplicações financeiras com vencimento em 2027 . . . . . . . . . . . . . . . . . . . . . . . . . R$ 21.900,00 Clientes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 36.000,00 Estoques de mercadorias. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 27.300,00 Adiantamento a fornecedores (entrega em 2025). . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 6.900,00 Despesas antecipadas – seguros (até dez/2025). . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 4.800,00 Impostos a recuperar no próximo exercício . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 5.700,00 Impostos diferidos ativos (realização após 2026) . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 14.400,00 Investimentos em controladas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 42.000,00 Imobilizado. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 96.000,00 Intangível. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 28.500,00 Capital social. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 150.000,00

Considerando exclusivamente essas informações, o total do Ativo Circulante é:

I. Um equipamento adquirido será utilizado na produção por vários anos e gerará benefícios econômicos futuros para a entidade.

II. A empresa recebeu um adiantamento de clientes por serviços que ainda serão prestados no próximo exercício.

III. A companhia realizou gastos significativos com treinamento de funcionários, que deverão melhorar a eficiência da equipe nos próximos anos.

IV. A entidade firmou um contrato altamente vantajoso, que deverá gerar lucros futuros, mas ainda não houve nenhum evento que gere direito presente.

De acordo com os conceitos de ativo e passivo definidos no CPC 00 (R2), devem ser reconhecidos no balanço patrimonial os seguintes pontos:

• Integralização de capital social em dinheiro no valor de R$ 80.000,00

• Compra de mercadorias para revenda a prazo no valor de R$ 25.000,00

• Venda de mercadorias a vista no valor de R$ 18.000,00 (custo das mercadorias vendidas: R$ 10.000,00)

• Obtenção de empréstimo bancário, sem juros, com vencimento em 24 meses, cujo pagamento será único no valor de R$ 40.000,00.

Considerando o método das partidas dobradas e a correta classificação nos grupos patrimoniais, assinale a alternativa correta quanto às variações ocorridas.

Uma Sociedade S.A. apresentou os seguintes saldos contábeis ao final do exercício de 2024:

Empréstimos bancários – vencimento total em 2029 . . . . . . . . . . . . . . . . . . . . . . . R$ 90.000,00

Parcela de empréstimos de longo prazo vencível em 2025. . . . . . . . . . . . . . . . . . R$ 18.000,00

Debêntures a pagar – vencimento em 2032 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 72.000,00

Parcela de debêntures vencível em 2025 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 12.000,00

Fornecedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 33.600,00

Salários a pagar. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 9.900,00

Impostos a recolher. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 14.700,00

Provisão para contingências trabalhistas (Longo Prazo) . . . . . . . . . . . . . . . . . . . . R$ 25.500,00

Férias a pagar.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 8.400,00

Adiantamento de clientes (entrega em 2025). . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 10.800,00

Dividendos a pagar.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 6.600,00

Reserva legal. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 21.000,00

Capital social. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 120.000,00

Considerando exclusivamente essas informações, o total do Passivo Circulante é:

I. Liquidez corrente se relaciona com a capacidade da empresa em pagar seus compromissos de curto prazo.

II. Liquidez geral se relaciona com a capacidade da empresa em pagar compromissos de longo prazo envolvendo ativo realizável a longo prazo e o passivo exigível a longo prazo.

III. Liquidez imediata se relaciona com a capacidade da empresa em pagar seus compromissos de curto prazo, considerando apenas os recursos disponíveis em caixa.

IV. Liquidez seca se relaciona com a capacidade da empresa em pagar seus compromissos sem considerar os valores de estoques.

São verdadeiras as alternativas:

Em 31/12/2025, o contador da Comercial Portel Ltda, com o objetivo de elaborar o balanço patrimonial, solicitou um relatório dos saldos das contas patrimoniais. O sistema contábil utilizado pela empresa gerou as seguintes informações, contidas no relatório:

1. Saldo devedor na conta corrente da empresa no valor de R$ 196.000,00.

2. Estoque final de mercadorias no valor de R$ 90.000,00.

3. Dividendos pagos antecipadamente aos sócios no valor de R$ 100.000,00.

4. Capital subscrito no valor de R$ 640.000,00 e integralizado no valor de R$ 520.000,00.

5. Compromissos assumidos com fornecedores no valor de R$ 70.000,00.

6. Impostos ainda não pagos ao fisco estadual no valor de R$ 23.000,00.

7. Capital em espécie disponível para utilização no valor de R$ 103.000,00.

8. Inventário de móveis e utensílios no valor de R$ 80.000,00.

9. Registro dos desgastes dos móveis e utensílios no valor de R$ 16.000,00.

10. Pagamento de contratos de seguros no valor de R$ 60.000,00, que se realizarão a partir de janeiro de 2026.

Sabendo que estas foram as únicas informações para o contador elaborar o balanço patrimonial, é correto afirmar que

A Marambaia S.A, sociedade empresária do setor de alimentos, encerrou suas demonstrações contábeis em 31/12/2024 apresentando contas a receber no montante de R$ 10.000.000,00, das quais R$ 2.500.000,00 referiam-se a um único cliente responsável por parcela relevante do faturamento da companhia. Na data do balanço, esse cliente já apresentava atrasos recorrentes nos pagamentos e indícios objetivos de deterioração de sua capacidade financeira, fato conhecido pela administração.

Em fevereiro de 2025, antes da data do relatório do auditor independente, o referido cliente teve sua falência decretada judicialmente, tornando incerta a recuperação do valor em aberto.

À luz dos procedimentos de auditoria aplicáveis a eventos ocorridos após a data das demonstrações contábeis, o auditor deve concluir que esse evento

A NBC TG 04(R4) Intangível estabelece que um ativo intangível deve ser reconhecido apenas se

(i) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e

(ii) o custo do ativo possa ser mensurado com confiabilidade.

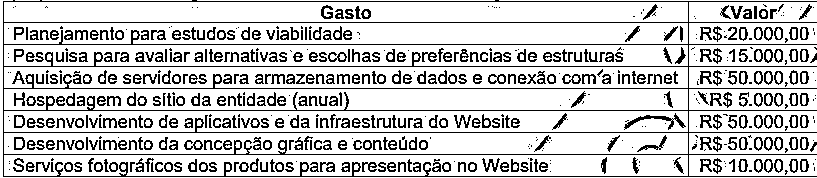

A Cia Vitória Régia está desenvolvendo um Website e-commerce para realizar vendas on-line de produtos da Amazônia e precisa registrar de forma confiável o custo desse ativo. Considerando o disposto na NBC TG 04 (R4) e nos dados a seguir, o custo a ser atribuído a construção do Website é de

A entidade Amazônidas S.A, em 31/12/2025, possui um maquinário, adquirido em 01/01/2023, registrado a um custo de aquisição de R$ 1.200.000,00, com vida útil estimada em 10 anos e valor residual de 10%. Em 31/12/2025, a empresa detectou indícios de desvalorização e realizou o Teste de Recuperabilidade, resultando nos seguintes valores:

- Valor em uso: R$ 780.000,00.

- Valor Justo líquido de despesa de venda: R$ 750.000,00.

Simultaneamente, a empresa foi citada em um processo trabalhista onde os advogados classificaram o risco de perda como provável no valor de R$ 100.000,00 e como possível no valor de R$ 50.000,00. Considerando exclusivamente as operações citadas acima e as normas contidas na NBC TG 01 (R04) Redução ao valor recuperável de ativos, NBC TG 25 (R2) Provisões, Passivos Contingentes e Ativos Contingentes e NBC TG 27 (R4) Ativo Imobilizado, o Patrimônio Líquido

A Salinópolis Alimentos Ltda, empresa atuante no beneficiamento e na comercialização de pescados na Região Norte, encerrou suas demonstrações contábeis em 31/12/2025, apurando os seguintes fatos relevantes, devidamente analisados pela administração e por sua assessoria jurídica:

I.Existência de férias vencidas e proporcionais, acrescidas do respectivo adicional constitucional, relativas aos empregados, no valor de R$ 120.000,00, ainda não quitadas até a data do balanço.

II. Processo judicial trabalhista em andamento, cujo risco de perda foi classificado como provável, com estimativa confiável de desembolso futuro no valor de R$ 80.000,00.

III. Ação cível movida por fornecedor, cuja avaliação jurídica indicou risco de perda possível, sem mensuração confiável até o encerramento do exercício.

Considerando os efeitos contábeis desses fatos no exercício de 2025, em conformidade com a legislação societária e os pronunciamentos contábeis vigentes, é correto afirmar que

A Cia Marabá S.A elaborou suas demonstrações contábeis para o exercício encerrado em 31/12/25. Durante a revisão final, a administração identificou que determinadas rubricas relevantes estavam sendo apresentadas de forma agregada no balanço patrimonial e na demonstração do resultado do período, o que dificultava a compreensão da posição financeira e do desempenho da entidade pelos usuários. Considerando os requisitos do CPC 26 (R1) – Apresentação das Demonstrações Contábeis –, a administração da Cia Marabá S.A decidiu rever a forma de apresentação dessas demonstrações, sem alterar reconhecimento ou mensuração, apenas a forma de apresentação.

À luz do CPC 26 (R1), o procedimento exigido para o balanço patrimonial e para a demonstração do resultado do período, nesse contexto, é

A Cia Salvaterra S.A, em 02/01/2021, adquiriu um equipamento industrial por R$ 1.200.000,00. Na data do reconhecimento inicial, a administração estimou, para este bem, vida útil econômica de 10 anos, valor residual de R$ 200.000,00 e o método linear de depreciação. O bem foi colocado em condições de uso imediatamente na data da aquisição.

Em 02/01/2024, com base em novas evidências técnicas e de mercado, a entidade revisou suas estimativas contábeis, passando a estimar para o bem uma vida útil remanescente de 4 anos a partir dessa data e valor residual revisado para R$ 120.000,00. Ressalta-se que não houve reconhecimento de perda por redução ao valor recuperável até 31/12/2023.

Considerando as disposições do CPC 27 – Ativo Imobilizado –, o valor contábil do equipamento industrial em 31/12/2024 é