Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917760

Contabilidade Geral

Em 15/12/2025, uma empresa obteve um empréstimo de US$ 200.000 (duzentos mil dólares) sem a incidência de juros. A

cotação do dólar em 15/12/2025 era R$ 5,50 e em 31/12/2025 era R$ 5,30. Se a cotação média do dólar no mês de dezembro

de 2025 foi R$ 5,40, a empresa, nas demonstrações de 2025, reconheceu um passivo de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917759

Contabilidade Geral

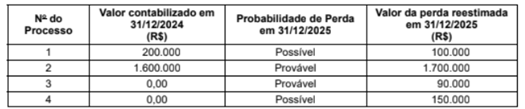

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917755

Contabilidade Geral

Em relação aos ativos intangíveis, é certo que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917754

Contabilidade Geral

O Patrimônio Líquido de uma empresa, em 31/12/2024, era composto das contas a seguir, com os valores expressos em reais:

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917752

Contabilidade Geral

A empresa Tank S.A. apresentava, no Balanço Patrimonial de 31/12/2023, um ativo Imobilizado pelo valor contábil de R$ 840.000,

com a seguinte composição (valores em reais):

A vida útil do ativo foi definida originalmente em 10 anos e o valor residual esperado no final desse prazo é zero (sucata). Durante o ano de 2024, a empresa reconheceu uma despesa de depreciação no valor de R$ 120.000 e, antes de encerrar o exercício social de 2024, realizou novamente o teste de impairment do ativo com as seguintes informações (valores em reais):

Com base nessas informações, ao realizar o teste de impairment do ativo, a empresa

A vida útil do ativo foi definida originalmente em 10 anos e o valor residual esperado no final desse prazo é zero (sucata). Durante o ano de 2024, a empresa reconheceu uma despesa de depreciação no valor de R$ 120.000 e, antes de encerrar o exercício social de 2024, realizou novamente o teste de impairment do ativo com as seguintes informações (valores em reais):

Com base nessas informações, ao realizar o teste de impairment do ativo, a empresa

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917751

Contabilidade Geral

Considere as seguintes transações realizadas pela Cia. Faz Tudo:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917750

Contabilidade Geral

Em 01/01/2024, uma empresa de extração mineral adquiriu uma máquina por R$ 40.000.000, à vista, para utilizar em sua

atividade operacional. A empresa estima que utilizará esta máquina por 5 anos e, no final deste prazo, a máquina será descartada, pois não terá qualquer utilidade e nem valor de revenda no mercado. A utilização da máquina ocorre de forma contínua

durante 24 horas por dia, em função da atividade da empresa, e a depreciação é calculada pelo método das quotas constantes.

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917748

Contabilidade Geral

Considere as seguintes informações:

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917747

Contabilidade Geral

Em 01/01/2023, uma empresa adquiriu um imóvel pelo valor de R$ 2.400.000 para utilizá-lo em suas operações e efetuou o

pagamento à vista. A vida útil definida pela empresa para o imóvel foi 25 anos e valor residual estimado em R$ 400.000. Em

01/01/2025, a empresa reavaliou a vida útil do imóvel para um prazo remanescente de mais 25 anos e o valor residual foi

reestimado para R$ 510.000. Em 31/12/2025, em função de uma oferta irrecusável, a empresa vendeu este imóvel por

R$ 3.000.000 à vista. Sabendo que a empresa utiliza o método das quotas constantes para o cálculo da depreciação, o resultado evidenciado na Demonstração do Resultado do ano de 2025, referente exclusivamente à venda do imóvel foi, em reais,

Ano: 2026

Banca:

Gama Consult

Órgão:

Prefeitura de Ibitinga - SP

Prova:

Gama Consult - 2026 - Prefeitura de Ibitinga - SP - Contador |

Q3916116

Contabilidade Geral

A equação patrimonial fundamental (Ativo = Passivo +

Patrimônio Líquido) é a base para a análise das variações

patrimoniais. Uma empresa, ao apurar o resultado do

exercício, constata que suas receitas (obtidas a partir da

entrega de bens e serviços) superaram todas as despesas e

custos incorridos para gerá-las no mesmo período. Esta

situação, que representa um incremento na riqueza líquida

da entidade, impacta diretamente a equação patrimonial

por meio de um aumento no componente:

Q3914908

Contabilidade Geral

Sobre “Ajustes de Avaliação Patrimonial”, assinale a

alternativa correta.

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Eusébio - CE

Prova:

CONSULPAM - 2026 - Prefeitura de Eusébio - CE - Analista de Controle Interno - Contabilidade |

Q3913895

Contabilidade Geral

De acordo com os componentes patrimoniais

definidos pela Estrutura Conceitual e pelas normas

contábeis brasileiras, assinale CORRETAMENTE:

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Eusébio - CE

Prova:

CONSULPAM - 2026 - Prefeitura de Eusébio - CE - Auditor de Controle Interno - Contabilidade |

Q3911463

Contabilidade Geral

A Lei n.º 11.638/2007 promoveu profundas

alterações na contabilidade societária brasileira, com

o objetivo de harmonizar as práticas nacionais aos

padrões internacionais de contabilidade (IFRS). Entre

essas mudanças, destacam-se alterações conceituais

na estrutura do balanço patrimonial, nos critérios de

mensuração e na forma de reconhecimento de

determinados eventos econômicos. Nesse contexto,

assinale a alternativa que apresenta

CORRETAMENTE uma inovação introduzida por

essa Lei.

Q3911422

Contabilidade Geral

Dentre as contas-contábeis elencadas a seguir, assinale aquela que NÃO faz parte do Ativo de uma entidade comercial de capital aberto.

Q3911413

Contabilidade Geral

Texto associado

O texto seguinte servirá de base para responder à questão.

Balanço Patrimonial da Cia. Sigma, encerrado em 31/12/2024:

ATIVO

Ativo Circulante: R$ 350.000,00

Ativo Não Circulante: R$ 650.000,00

TOTAL DO ATIVO: R$ 1.000.000,00

PASSIVO

Passivo Circulante: R$ 200.000,00

Passivo Não Circulante: R$ 300.000,00

TOTAL DO PASSIVO: R$ 500.000,00

Considerande os dados patrimoniais apresentados, assinale a altenmativa que indica CORRETAMENTE o valor do Patrimônio Líquido da Cia. Sigma em 31/12/2024.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Técnico em Contabilidade |

Q3910163

Contabilidade Geral

Sobre o Patrimônio Líquido, analise as assertivas a seguir:

I. Representa a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

II. É composto por capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados.

III. As receitas e despesas reconhecidas no resultado do exercício integram diretamente o Patrimônio Líquido, independentemente da apuração do lucro ou prejuízo do período.

Quais estão corretas?

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907865

Contabilidade Geral

Uma empresa realizou as seguintes operações no mês de janeiro:

1. 02/01 – Integralização de capital em dinheiro: R$ 50.000,00

2. 05/01 – Compra de mercadorias a prazo: R$ 18.000,00

3. 10/01 – Venda de mercadorias à vista: R$ 12.000,00

4. 15/01 – Pagamento de despesas administrativas: R$ 3.000,00

Lançamentos contábeis

1. Integralização de capital Débito: Caixa – R$ 50.000,00 Crédito: Capital social – R$ 50.000,00

2. Compra de mercadorias a prazo Débito: Estoques – R$ 18.000,00 Crédito: Fornecedores – R$ 18.000,00

3. Venda de mercadorias à vista Débito: Caixa – R$ 12.000,00 Crédito: Receita de vendas – R$ 12.000,00

4. Pagamento de despesas Débito: Despesas administrativas – R$ 3.000,00 Crédito: Caixa – R$ 3.000,00

Com base nos lançamentos apresentados, analise as seguintes assertivas:

I. A integralização de capital aumentou o ativo e o patrimônio líquido em R$ 50.000,00.

II. A compra de mercadorias a prazo aumentou o ativo em R$ 18.000,00 e o passivo em R$ 18.000,00.

III. O pagamento de despesas reduziu o caixa em R$ 3.000,00 e reduziu o resultado do período no mesmo valor.

Quais estão corretas?

1. 02/01 – Integralização de capital em dinheiro: R$ 50.000,00

2. 05/01 – Compra de mercadorias a prazo: R$ 18.000,00

3. 10/01 – Venda de mercadorias à vista: R$ 12.000,00

4. 15/01 – Pagamento de despesas administrativas: R$ 3.000,00

Lançamentos contábeis

1. Integralização de capital Débito: Caixa – R$ 50.000,00 Crédito: Capital social – R$ 50.000,00

2. Compra de mercadorias a prazo Débito: Estoques – R$ 18.000,00 Crédito: Fornecedores – R$ 18.000,00

3. Venda de mercadorias à vista Débito: Caixa – R$ 12.000,00 Crédito: Receita de vendas – R$ 12.000,00

4. Pagamento de despesas Débito: Despesas administrativas – R$ 3.000,00 Crédito: Caixa – R$ 3.000,00

Com base nos lançamentos apresentados, analise as seguintes assertivas:

I. A integralização de capital aumentou o ativo e o patrimônio líquido em R$ 50.000,00.

II. A compra de mercadorias a prazo aumentou o ativo em R$ 18.000,00 e o passivo em R$ 18.000,00.

III. O pagamento de despesas reduziu o caixa em R$ 3.000,00 e reduziu o resultado do período no mesmo valor.

Quais estão corretas?

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906794

Contabilidade Geral

Uma metodologia associada ao georreferenciamento rural

foi desenvolvida pela empresa pública X. Os gastos com pesquisa

e desenvolvimento dessa metodologia somaram R$ 1 milhão,

tendo sido aplicado 50% desse valor na fase de desenvolvimento.

A previsão é de que essa metodologia beneficie os produtores

rurais assistidos durante 100 meses. Pela alta aplicabilidade, o

valor de mercado dessa metodologia, imediatamente após sua

divulgação, atingiu R$ 2 milhões. Uma grande empresa privada

interessada na metodologia propôs a compra da patente, tendo

oferecido duas possibilidades de pagamento: (a) R$ 1,5 milhão,

além de um convênio de 5 anos, nos quais a empresa pública X

poderia utilizar a patente; ou (b) R$ 3 milhões, sem o convênio.

Nessa situação hipotética, se todos os requisitos para reconhecimento do ativo tiverem sido cumpridos, o valor contábil de registro inicial da patente e o valor da cota mensal de depreciação serão, respectivamente, de

Nessa situação hipotética, se todos os requisitos para reconhecimento do ativo tiverem sido cumpridos, o valor contábil de registro inicial da patente e o valor da cota mensal de depreciação serão, respectivamente, de

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905105

Contabilidade Geral

A Lei das Sociedades por Ações (Lei nº 6.404/76)

estabelece regras específicas para a avaliação e o

registro de elementos patrimoniais, visando a

representação fiel da situação financeira das

companhias. Sobre tais regras, assinale a alternativa

que preenche corretamente as lacunas.

“A avaliação de ativos originados de operações de longo prazo exige o ajuste ao seu __________, sendo os demais ajustados quando houver efeito relevante. Adicionalmente, variações de valor decorrentes da mensuração de ativos e passivos pelo seu __________ têm suas contrapartidas registradas, temporariamente, na conta de __________, integrante do Patrimônio Líquido.”

“A avaliação de ativos originados de operações de longo prazo exige o ajuste ao seu __________, sendo os demais ajustados quando houver efeito relevante. Adicionalmente, variações de valor decorrentes da mensuração de ativos e passivos pelo seu __________ têm suas contrapartidas registradas, temporariamente, na conta de __________, integrante do Patrimônio Líquido.”

Ano: 2026

Banca:

Instituto UniFil

Órgão:

Prefeitura de Centenário do Sul - PR

Prova:

Instituto UniFil - 2026 - Prefeitura de Centenário do Sul - PR - Contador |

Q3905103

Contabilidade Geral

Texto associado

A Cia. Júpiter é uma empresa comercial que

trabalha comprando e revendendo produtos eletrônicos.

Sendo assim, ela é contribuinte do ICMS, mas não do IPI.

No mês de outubro/2025 ocorreram os seguintes fatos:

• A empresa iniciou o período com 50 unidades

estocadas do celular “V8-5.0”, ao custo unitário de

R$ 2.200,00.

• Em 08/10, adquiriu um lote de 100 unidades do

referido aparelho. A nota fiscal evidenciava valor

total de R$ 198.000,00 cuja composição era a

seguinte: Valor das Mercadorias 180.000,00, ICMS

40.000,00 e IPI 18.000,00 (não houve incidência de

PIS/COFINS na operação).

• Em 20/10, a empresa efetuou uma venda significativa

de 75 unidades por R$ 255.000,00, para recebimento

parcelado em três vezes. Como a venda foi

expressiva, foi concedido desconto incondicional de

R$ 5.000,00. Na operação, incidem ICMS à alíquota

interna de 18%, além de PIS/COFINS de 1,65% e

7,6%, respectivamente.

Considerando a utilização do método PEPS

(Primeiro que entra, primeiro que sai) para controle

de inventário, assinale a alternativa que indica

corretamente o valor do custo da mercadoria

vendida em 20/10.