Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Ano: 2026

Banca:

OBJETIVA

Órgão:

Câmara de Esteio - RS

Prova:

OBJETIVA - 2026 - Câmara de Esteio - RS - Contador |

Q3944588

Contabilidade Geral

No Balanço Patrimonial da Cia. LUCRO CERTO, as

obrigações em moeda estrangeira, sujeitas à cláusula de

paridade cambial, serão:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940751

Contabilidade Geral

A Cia V.V. S.A apresentava, em 31 de dezembro de 2024,

os seguintes dados relativos ao seu Ativo Imobilizado:

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940743

Contabilidade Geral

Um contador foi contratado para prestar serviços a uma

empresa de médio porte e recebeu as seguintes demandas

ao longo do exercício social: registrar diariamente os fatos

contábeis, preparar o balanço patrimonial e a demonstração

do resultado ao final do período, avaliar a consistência e a

confiabilidade dos registros efetuados e, por fim, examinar

os demonstrativos para identificar a situação econômicofinanceira da entidade e apoiar a tomada de decisão da

administração. Considerando as técnicas contábeis

tradicionalmente reconhecidas, o conjunto de atividades

descrito corresponde, respectivamente, a quais técnicas?

Q3939049

Contabilidade Geral

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

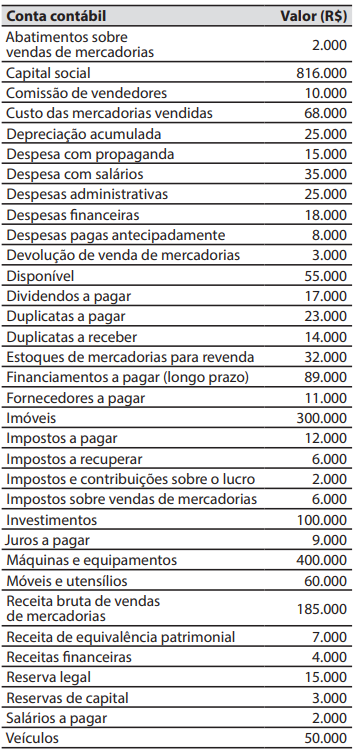

Q3939023

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, o valor do patrimônio líquido da

companhia Enxada foi de:

Q3939021

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

Q3939020

Contabilidade Geral

Os seguintes eventos ocorreram durante o exercício social de 2025 na companhia Fragola, que foram

corretamente registrados:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

1. Aumento do capital social pela incorporação da reserva de lucros, no valor de R$ 50.000.

2. Aumento do capital social, com a subscrição e a integralização por meio de transferência bancária, no valor de R$ 30.000.

3. Aquisição de ações da própria companhia, no valor de R$ 25.000.

4. Apuração do resultado líquido do exercício (lucro), no valor de R$ 100.000, que foi assim distribuído:

Dividendos: R$ 70.000.

Reserva legal: R$ 5.000.

Reserva para contingências: R$ 10.000.

Reserva de incentivos fiscais: R$ 15.000.

Ao final do exercício social de 2025, na Demonstração das Mutações do Patrimônio Líquido da companhia Fragola, o valor do patrimônio líquido variou:

Ano: 2026

Banca:

IDCAP

Órgão:

INOVA Capixaba - ES

Prova:

IDCAP - 2026 - INOVA Capixaba - ES - Analista (Folha de Pagamentos) |

Q3935698

Contabilidade Geral

O SEFIP (Sistema Empresa de Recolhimento do FGTS e

Informações à Previdência Social) é uma ferramenta

utilizada pelos empregadores para consolidar dados

trabalhistas e previdenciários. Assinale a alternativa que

indica a principal guia de recolhimento gerada através do

processamento de dados nesse sistema.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934039

Contabilidade Geral

Considere que uma sociedade anônima controlada pelo governo

de determinado estado da Federação sofra uma modificação

relevante na composição de seu patrimônio líquido. Nesse caso, a

sociedade anônima em apreço deve, obrigatoriamente, divulgar o

referido fato em nota explicativa

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934021

Contabilidade Geral

As provisões, como contas do passivo, são organizadas para

registrar os atos e fatos relativos a

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Contabilidade |

Q3934017

Contabilidade Geral

Quando o valor justo de um ativo difere materialmente do seu

valor contábil registrado, exige-se

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Técnico de Nível Superior - Especialidade: Administrativo |

Q3933668

Contabilidade Geral

Assinale a opção na qual é corretamente apresentado um item

que comporia o ativo intangível de uma organização.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

Q3926889

Contabilidade Geral

Em 01/12/2025, a empresa Horizontes S.A. obteve um empréstimo no valor de R$ 5.000.000,00 com as seguintes características:

Prazo total: 8 anos.

Taxa de juros compostos: 11% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 971.605,27, com vencimento em 01 de dezembro de cada ano

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 285.960,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Horizontes S.A. reconheceu

Prazo total: 8 anos.

Taxa de juros compostos: 11% ao ano.

Pagamentos: parcelas iguais e anuais de R$ 971.605,27, com vencimento em 01 de dezembro de cada ano

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 285.960,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Horizontes S.A. reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Especificos (P3) |

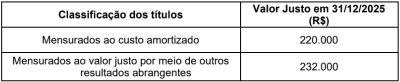

Q3926886

Contabilidade Geral

No dia 31/12/2024, uma empresa aplicou R$ 400.000 em ativos financeiros, sendo R$ 200.000 em títulos mensurados ao custo

amortizado e R$ 200.000 em títulos mensurados ao valor justo por meio de outros resultados abrangentes. Todos os títulos

remuneram à taxa de juros de 12% ao ano e os valores justos de mercado dos dois títulos, em 31/12/2025, eram os seguintes:

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Os valores apresentados no Balanço Patrimonial, em 31/12/2025, para os títulos mensurados ao custo amortizado e para os títulos mensurados ao valor justo por meio de outros resultados abrangentes e o impacto na Demonstração de Resultados no ano de 2025, decorrentes dessas aplicações financeiras, foram, respectivamente,

Q3926698

Contabilidade Geral

Os valores dos estoques de material de consumo figuram no

balanço patrimonial, integrando-se aos componentes do ativo:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

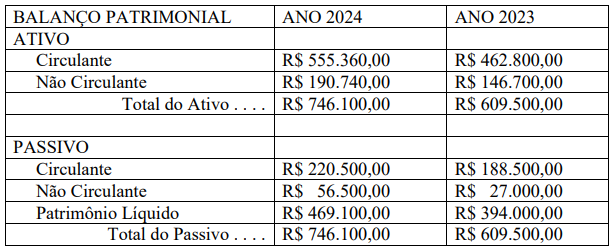

Q3923050

Contabilidade Geral

Uma determinada sociedade empresária apresentou ao final do segundo ano de

atividade os seguintes valores em seu Balanço Patrimonial:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

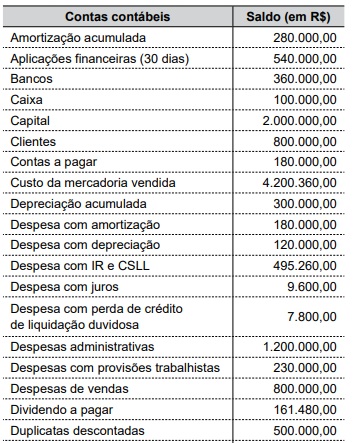

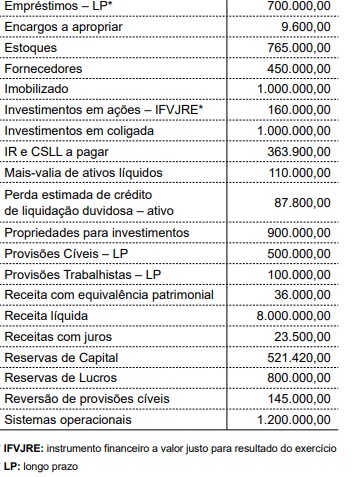

Q3922041

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

É correto afirmar que, em 01.01.2025, o saldo inicial de

provisões cíveis era, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922040

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

O saldo final do ativo circulante em 31.12.2025 foi, em

R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922003

Contabilidade Geral

A empresa XYZ iniciou suas atividades em dezembro de 20x1. Durante esse mês, realizou as seguintes

operações:

1 → Subscrição e integralização de capital social, em dinheiro, no valor de R$ 12.000,00.

2 → Aquisição à vista de móveis e utensílios por R$ 2.400,00.

3 → Compra de mercadoria para revenda, sendo R$ 5.000,00 à vista e R$ 2.000,00 a prazo.

4 → Venda a prazo de mercadoria no valor de R$ 800,00, cujo custo das mercadorias vendidas foi de R$ 480,00.

5 → Aquisição de um veículo por R$ 6.000,00, com pagamento imediato de 60% e o restante a prazo.

Considerando exclusivamente essas operações, é correto afirmar que, ao final do mês de dezembro, o Patrimônio Líquido, o Ativo Circulante e o Passivo Total da empresa correspondem, respectivamente, a:

1 → Subscrição e integralização de capital social, em dinheiro, no valor de R$ 12.000,00.

2 → Aquisição à vista de móveis e utensílios por R$ 2.400,00.

3 → Compra de mercadoria para revenda, sendo R$ 5.000,00 à vista e R$ 2.000,00 a prazo.

4 → Venda a prazo de mercadoria no valor de R$ 800,00, cujo custo das mercadorias vendidas foi de R$ 480,00.

5 → Aquisição de um veículo por R$ 6.000,00, com pagamento imediato de 60% e o restante a prazo.

Considerando exclusivamente essas operações, é correto afirmar que, ao final do mês de dezembro, o Patrimônio Líquido, o Ativo Circulante e o Passivo Total da empresa correspondem, respectivamente, a:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917761

Contabilidade Geral

O Balanço Patrimonial da empresa Touro S.A. apresentava, em 31/12/2024, o valor contábil de um ativo intangível com vida útil

indefinida, com a seguinte composição, em reais:

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,