Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.347 questões

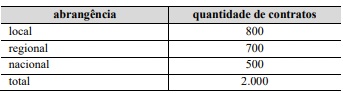

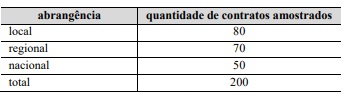

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A alocação amostral nesse caso é proporcional ao tamanho dos estratos.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

O plano amostral apresentado é composto por três conglomerados.

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A probabilidade de seleção de um contrato de abrangência local, na situação hipotética apresentada, é superior à de um contrato de abrangência nacional.

Com base nessa situação hipotética, julgue o seguinte item.

Para verificar a adequação dos controles, a equipe de auditoria pode executar diversos procedimentos, entre os quais se incluem a verificação de documentos e a realização de entrevistas com pessoas internas e externas à entidade.

Com base nessa situação hipotética, julgue o seguinte item.

Para testar o funcionamento dos controles, a equipe deve realizar testes substantivos.

A partir dessa situação hipotética, julgue o item a seguir.

Para utilizar como base o mapa de processo existente, a equipe de auditoria deve, antes, testar os fluxos e verificar se o mapeamento realizado corresponde à realidade e se atende às necessidades do trabalho que será desenvolvido.

A partir dessa situação hipotética, julgue o item a seguir.

Para responder à questão de auditoria em apreço, a equipe pode utilizar procedimentos analíticos para comparar a evolução da despesa referente à aquisição de combustível com a evolução da quilometragem rodada pelos veículos.

Sobre amostragem de auditoria:

Nesse sentido, considerando que o uso da amostragem pode levar a conclusões com potencial de impactar a eficácia e a eficiência da auditoria, é correto afirmar que o erro de avaliação da equipe pode gerar risco de afetar

Nesta hipótese, a técnica de auditoria que pode ser utilizada neste procedimento é denominada:

Considerando as definições clássicas de amostragem em auditoria, a técnica probabilística mais apropriada para essa auditoria é a amostragem:

I. A confirmação externa consiste em obter resposta escrita de terceiro ao auditor, podendo ser relevante não apenas para saldos contábeis, mas também para confirmar termos de contratos ou transações.

II. A observação fornece evidência de auditoria sobre a execução de um processo ou controle apenas no momento em que é realizada, sendo limitada pelo fato de que o ato de observar pode alterar o comportamento observado.

III. A indagação consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A indagação é utilizada extensamente em toda a auditoria, e pode incluir desde indagações escritas formais até indagações orais informais. As evidências obtidas através deste meio se encerram em si, sendo consideradas provas absolutas que dispensam corroboração por outros meios de auditoria.

Está CORRETO o que se afirma em:

I A ausência de documentação em ambiente de TI dispensa a necessidade de testes de controles, bastando a aplicação de procedimentos substantivos adicionais para obter segurança razoável.

II Devido à consistência inerente do processamento da TI, pode-se esperar que um controle automatizado funcione de forma estável, sendo desnecessário ampliar a extensão dos testes se não houver alteração no aplicativo de TI.

III Os procedimentos substantivos isoladamente podem não fornecer evidência de auditoria apropriada e suficiente quando não há documentação das transações, além da gerada pelo próprio sistema de TI, sendo necessário realizar testes de controle.

Assinale a opção correta.

Conforme as orientações da ABNT NBR ISO 19011:2018, o princípio que deve orientar a seleção da amostra é

( ) É obtida, principalmente, a partir dos procedimentos de auditoria realizados durante o curso do trabalho, mas também pode incluir informações obtidas de outras fontes, como auditorias anteriores.

( ) Abrange informações que suportam e corroboram as afirmações da administração e qualquer informação que contradiga tais afirmações, no entanto, não podem ter sido elaboradas com a utilização do trabalho de especialista da administração.

( ) A ausência de informações pode constituir evidência de auditoria como, por exemplo, a recusa da administração em fornecer uma representação solicitada.

As afirmativas são, respectivamente,