Questões de Concurso

Sobre testes, procedimentos e técnicas de auditoria em auditoria

Foram encontradas 2.347 questões

Ao longo do trabalho, o auditor realizou procedimentos analíticos, testes de controles internos e testes substantivos, incluindo confirmações externas, análise de documentos fiscais e confrontação de registros contábeis com informações de terceiros.

Nesse sentido,

Situações verificadas pelo auditor no decorrer da auditoria:

I. Simulação de Cancelamento de Vendas de mercadorias que foram efetivamente entregues e os valores recebidos, sem que houvesse real devolução/cancelamento.

II. Pagamento de empréstimos (passivos) que não foram comprovados documentalmente.

III. Contração de empréstimos simulados que não existem.

IV. Despesas contabilizadas por um valor menor do que a despesa efetivamente comprovada.

V. Vendas à vista registradas na contabilidade equivocadamente como se fossem a prazo.

Conclusão dos impactos das situações verificadas nas contas de disponibilidades:

( ) Detecção de créditos nas contas de disponibilidades que diminuem também as contas de passivo.

( ) Detecção da falta de débitos (existentes) nas contas de disponibilidades que foram debitados em outras contas de ativo.

( ) Detecção de créditos a menor nas contas de disponibilidades que deixam seu saldo maior e que diminuem indevidamente as contas de despesas.

( ) Detecção de créditos irregulares nas contas de disponibilidades que diminuem também indevidamente as contas de receitas (no resultado).

( ) Detecção de débitos irregulares nas contas de disponibilidades que aumentam também indevidamente as contas de passivo.

A sequência que apresenta a correlação correta entre a situação verificada pelo auditor e a respectiva conclusão do impacto contas de disponibilidades no ativo circulante é:

Nesse contexto, a alternativa que apresenta CORRETAMENTE um desses instrumentos é:

Considerando o planejamento e a execução da auditoria, julgue o item subsequente.

A técnica da circularização é útil para a obtenção de evidência de terceiros quanto a saldos ou informações declaradas pela entidade auditada, agregando confiabilidade à auditoria.

Considerando o planejamento e a execução da auditoria, julgue o item subsequente.

A revisão analítica é uma técnica cuja utilização é condicionada ao encerramento da auditoria, não podendo ser aplicada como procedimento de avaliação preliminar de riscos.

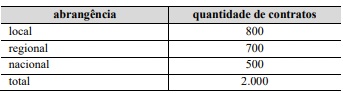

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

A fração amostral global é igual a 0,1 nessa situação.

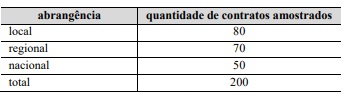

A partir das informações apresentadas na situação hipotética precedente, julgue o item a seguir.

Nesse plano amostral, a unidade amostral corresponde a cada tipo de abrangência do fornecedor (local, regional ou nacional).