Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 89.229 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955896

Contabilidade Geral

O Patrimônio Líquido de uma empresa, em 31/12/2024, era composto das contas a seguir, com os valores expressos em reais:

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955895

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por RS$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955893

Contabilidade Geral

Considere as seguintes transações realizadas pela Cia. Faz Tudo:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955892

Contabilidade Geral

Em 01/01/2024, uma empresa de extração mineral adquiriu uma máquina por R$ 40.000.000, à vista, para utilizar em sua

atividade operacional. A empresa estima que utilizará esta máquina por 5 anos e, no final deste prazo, a máquina será descartada, pois não terá qualquer utilidade e nem valor de revenda no mercado. A utilização da máquina ocorre de forma contínua

durante 24 horas por dia, em função da atividade da empresa, e a depreciação é calculada pelo método das quotas constantes.

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955891

Contabilidade Geral

A empresa Venda Garantida S.A. iniciou suas atividades em dezembro de 2025 e, de acordo com sua política de vendas,

concede aos compradores uma garantia contra defeitos de fabricação de seus produtos pelo prazo de até dois anos após a data

da venda. Durante o mês de dezembro de 2025, a empresa vendeu um total de R$ 3.000.000, para serem recebidos durante

2026, e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças

e serviços para fazer frente às garantias concedidas correspondem a 2% do total das vendas realizadas. A empresa estima

também que 3% do total das vendas não serão recebidos.

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955890

Contabilidade Geral

Considere as seguintes informações:

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955888

Contabilidade Geral

Em 2025, uma determinada empresa comercial vendeu R$ 2.400.000 de seus produtos. Adicionalmente, durante 2025, reconheceu as seguintes operações: devoluções de vendas = R$ 90.000; abatimento sobre vendas = R$ 120.000; comissões sobre as

vendas realizadas = R$ 60.000; impostos sobre vendas = R$ 310.000; estimativa para perdas com créditos de liquidação duvidosa = R$ 30.000; fretes sobre vendas = R$ 40.000.

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Ano: 2026

Banca:

COPEVE-UFAL

Órgão:

IFAL

Prova:

COPEVE-UFAL - 2026 - IFAL - Professor EBTT - Hotelaria |

Q3955301

Contabilidade de Custos

No gerenciamento de A&B em meios de hospedagem, a técnica

de Menu Engineering (Engenharia de Cardápio) é essencial para

otimizar a lucratividade (Davis, B, 2012). Em uma análise de

desempenho do Departamento de Alimentos e Bebidas, foi

identificado que um hotel apresentou um Custo de Mercadoria

Vendida (CMV) real de 32%, enquanto o CMV teórico, apurado a

partir das fichas técnicas padronizadas, é de 28%.

Considerando os princípios de engenharia de cardápio, gestão de custos, controles internos e práticas de stewardship, qual interpretação técnica avançada descreve de forma mais adequada a discrepância de quatro pontos percentuais entre os indicadores?

Considerando os princípios de engenharia de cardápio, gestão de custos, controles internos e práticas de stewardship, qual interpretação técnica avançada descreve de forma mais adequada a discrepância de quatro pontos percentuais entre os indicadores?

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954862

Contabilidade de Custos

Determinada empresa que possua grau elevado de alavancagem financeira e baixo grau de alavancagem operacional apresenta, como regra geral, as seguintes características:

I. a estrutura de capital contém uma parcela significativa de dívida com encargos financeiros fixos, de modo que pequenas variações no resultado operacional produzem grandes variações no lucro líquido e no retorno ao acionista.

II. a estrutura de custos operacionais é predominantemente variável, com baixa participação de custos fixos, de modo que variações na receita provocam variações relativamente pequenas no resultado operacional.

III. o retorno ao acionista tende a ser baixo, pois há uso intensivo de capital próprio (equity) e a relação entre custos e despesas operacionais apresenta tendência negativa e alta volatilidade.

IV. a estrutura de custos é composta quase que exclusivamente por custos fixos, permitindo poucos ganhos marginais, enquanto na estrutura de capital predomina o uso de instrumentos financeiros, como debêntures e derivativos.

Está correto o que se afirma APENAS em

I. a estrutura de capital contém uma parcela significativa de dívida com encargos financeiros fixos, de modo que pequenas variações no resultado operacional produzem grandes variações no lucro líquido e no retorno ao acionista.

II. a estrutura de custos operacionais é predominantemente variável, com baixa participação de custos fixos, de modo que variações na receita provocam variações relativamente pequenas no resultado operacional.

III. o retorno ao acionista tende a ser baixo, pois há uso intensivo de capital próprio (equity) e a relação entre custos e despesas operacionais apresenta tendência negativa e alta volatilidade.

IV. a estrutura de custos é composta quase que exclusivamente por custos fixos, permitindo poucos ganhos marginais, enquanto na estrutura de capital predomina o uso de instrumentos financeiros, como debêntures e derivativos.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954861

Auditoria

O COSO (The Commitee of Sponsoring Organizations), criado em 1985, é uma entidade privada sem fins lucrativos e com

objetivo de aperfeiçoar a qualidade de relatórios financeiros, em especial quanto à ocorrência de fraudes. Com a obra de 2004

Enterprise Risk Management- Integrated Framework, o COSO realizou um trabalho voltado para o gerenciamento de riscos

corporativos e, nesse contexto, a representação gráfica então apresentada consiste

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954859

Análise de Balanços

A partir da análise de balanço e demonstrações financeiras de uma empresa, é possível realizar análises a respeito de aspectos

econômicos, financeiros e patrimoniais, inclusive com índices e fórmulas comumente utilizados para diferentes finalidades.

Nesse contexto, o Earnings before Interest, Taxes, Depreciation and Amortization (EBITDA) é utilizado como indicador

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

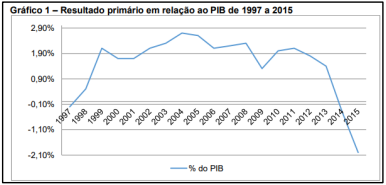

Q3954493

Contabilidade Pública

Analise o gráfico a seguir.

(Revista da Universidade Estadual de Londrina. Gráfico construído com base em dados obtidos junto ao Tesouro Nacional.)

Considerando as informações contidas no gráfico, bem como conhecimentos sobre as contas públicas (déficit público; resultado primário, nominal e operacional), assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

Q3954472

Contabilidade Pública

É correto afirmar que no lançamento contábil da liquidação da despesa concomitante ao reconhecimento da variação patrimonial diminutiva da despesa com pessoal tem-se lançamentos apenas em informações de natureza:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

Q3954471

Contabilidade Pública

Em relação ao resultado orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954347

Contabilidade Geral

As demonstrações contábeis são relatórios estruturados

que visam fornecer informações sobre a posição

financeira e o desempenho da entidade para auxiliar os

usuários na tomada de decisões. Acerca das finalidades

específicas de cada demonstração, registre (V), para as

afirmativas verdadeiras, e (F), para as falsas.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954346

Contabilidade Pública

A administração do patrimônio público envolve o

controle físico e contábil de bens móveis e imóveis,

garantindo que o inventário reflita a realidade dos ativos

disponíveis para a prestação de serviços. Acerca do

controle e responsabilidade sobre os bens públicos,

registre (V), para as afirmativas verdadeiras, e (F), para

as falsas.

(__) O inventário anual é o instrumento que visa comprovar a existência física dos bens e a conformidade com os registros contábeis, auxiliando na identificação de agentes responsáveis.

(__) A depreciação de bens imóveis é facultativa para órgãos da administração direta, devendo ser registrada apenas quando houver intenção expressa de alienação do patrimônio no exercício.

(__) Bens de consumo em estoque no almoxarifado devem ser mensurados e baixados pelo critério do custo médio ponderado, refletindo o consumo efetivo no momento da requisição.

(__) A responsabilidade pelo patrimônio público recai sobre o Técnico em Contabilidade, sendo vedada a imputação de culpa a gestores que não possuam formação na área.

Assinale a alternativa que apresenta a sequência correta.

(__) O inventário anual é o instrumento que visa comprovar a existência física dos bens e a conformidade com os registros contábeis, auxiliando na identificação de agentes responsáveis.

(__) A depreciação de bens imóveis é facultativa para órgãos da administração direta, devendo ser registrada apenas quando houver intenção expressa de alienação do patrimônio no exercício.

(__) Bens de consumo em estoque no almoxarifado devem ser mensurados e baixados pelo critério do custo médio ponderado, refletindo o consumo efetivo no momento da requisição.

(__) A responsabilidade pelo patrimônio público recai sobre o Técnico em Contabilidade, sendo vedada a imputação de culpa a gestores que não possuam formação na área.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954345

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público utiliza o Plano

de Contas Aplicado ao Setor Público para registrar os

atos e fatos de forma padronizada. Sob o enfoque

patrimonial, o reconhecimento dos eventos deve seguir

princípios que garantam a integridade do balanço.

Acerca das variações patrimoniais, registre (V), para as

afirmativas verdadeiras, e (F), para as falsas.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954344

Análise de Balanços

A análise da estrutura patrimonial permite avaliar a

solvência e o grau de dependência da entidade em

relação a recursos externos. No Balanço Patrimonial, a

relação entre as fontes de financiamento e as aplicações

de recursos define o perfil de risco da organização.

Assinale o procedimento técnico que reflete

corretamente uma análise da estrutura de capital.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954342

Contabilidade Pública

A Lei nº 4.320/1964 estabelece as normas gerais de

direito financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal. Analise as afirmativas a

seguir.

I. As Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão de bens e direitos em espécie ou de transferências de capital.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de movimentos de fundos que não pertençam ao Estado, visando o cumprimento integral do Princípio da Universalidade.

III. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Patrimônio Líquido, evidenciando o superávit ou déficit financeiro.

Está correto o que se afirma em:

I. As Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão de bens e direitos em espécie ou de transferências de capital.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de movimentos de fundos que não pertençam ao Estado, visando o cumprimento integral do Princípio da Universalidade.

III. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Patrimônio Líquido, evidenciando o superávit ou déficit financeiro.

Está correto o que se afirma em:

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954340

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público orientam o reconhecimento, a mensuração

e a evidenciação dos elementos patrimoniais, com o

objetivo de assegurar a fidedignidade das informações e

a adequada prestação de contas. No contexto da

convergência aos padrões internacionais, assinale o

procedimento que está em conformidade com as normas

brasileiras de contabilidade pública.