Questões de Concurso

Para ciências contábeis

Foram encontradas 90.474 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

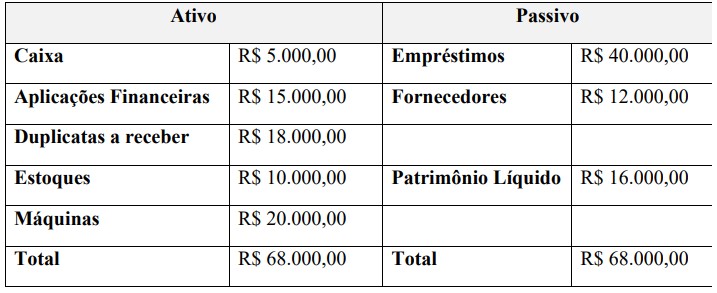

Considere as informações financeiras da demonstração contábil simplificada que está apresentada a seguir:

Considere que a empresa irá adquirir uma nova máquina por R$ 5.000,00, utilizando todo o valor disponível em sua conta Caixa. Entre as alternativas abaixo, marque a alternativa correta que apresenta como ficará a demonstração contábil acima, após a aquisição da nova máquina:

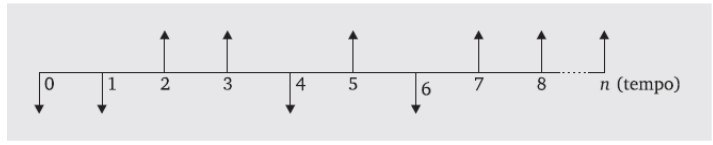

A figura abaixo representa o fluxo de caixa de um investimento denominado não convencional, ou seja, aquele investimento que apresenta diversos fluxos de caixa negativos e positivos ao longo de sua duração.

(ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, 2014. Adaptado)

A respeito desse tipo de investimento, é correto afirmar:

O período de payback consiste na determinação do tempo necessário para que o dispêndio de capital (valor do investimento) seja recuperado por meio dos benefícios incrementais líquidos de caixa (fluxos de caixa) promovidos pelo investimento.

(ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, 2014. Adaptado)

A respeito do Método de Payback para avaliação de investimentos, julgue as afirmativas a seguir:

I. O período de payback pode ser interpretado como um indicador do nível de risco do projeto.

II. O método de payback não leva em conta as magnitudes dos fluxos de caixa que ocorrem após o período de payback.

III. Em termos de decisão de aceitar ou rejeitar determinado investimento, o período de payback obtido deve ser confrontado com o limite estabelecido pela empresa.

IV. Por considerar o fluxo de caixa total, o método de payback descontado se assemelha em eficiência aos métodos da taxa interna de retorno (TIR) e do valor presente líquido (VPL).

Estão corretas APENAS as afirmativas:

(__)Os Tribunais de Contas devem fazer uso de suas competências e discricionariedade no exercício das suas funções e responsabilidades para melhorar a gestão dos recursos públicos.

(__)Os Tribunais de Contas devem ter direitos irrestritos de acesso a todas as informações necessárias para o bom desempenho de suas funções, inclusive direito de acesso aos sistemas eletrônicos de tecnologia da informação e comunicação dos órgãos ou entidades auditadas.

(__)Os Tribunais de Contas devem divulgar de forma ampla os relatórios de auditoria e os resultados de suas ações, inclusive em meio eletrônico, sendo, em qualquer caso, vedado o sigilo.

Assinale a alternativa com a sequência correta:

(__)As Entidades Fiscalizadoras Superiores farão suas auditorias em conformidade com um programa auto estabelecido. O direito de órgãos públicos solicitarem uma auditoria específica não serão afetados por esse requisito.

(__)Os métodos de auditoria serão sempre adaptados à luz do progresso científico e técnico na área da gestão financeira.

(__)É adequado que a Entidade Fiscalizadora Superior elabore manuais de auditoria para orientar seus auditores.

Assinale a alternativa com a sequência CORRETA:

(__)Os auditores devem assegurar que os termos da auditoria sejam claramente estabelecidos.

(__)O objeto de uma auditoria de conformidade é definido pelo escopo da auditoria. Podem ser atividades, transações financeiras ou informações. Em trabalhos de certificação sobre conformidade, o auditor foca na informação sobre o objeto, que pode ser uma declaração de conformidade com uma estrutura de relatório estabelecida e padronizada.

(__)Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria.

Assinale a alternativa com a sequência correta:

(__)Os Tribunais de Contas devem prevenir situações que possam afetar ou parecer afetar o desempenho de suas funções com independência.

(__)Os Tribunais de Contas não podem ser impedidos de comunicar os resultados das atividades de auditoria e devem informar, pelo menos uma vez a cada três anos, esses resultados.

(__)Os membros e servidores dos Tribunais de Contas não devem ser influenciados pelas organizações auditadas e devem ser dependentes dessas organizações.

Assinale a alternativa com a sequência correta: