Questões de Concurso

Para ciências contábeis

Foram encontradas 89.644 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954861

Auditoria

O COSO (The Commitee of Sponsoring Organizations), criado em 1985, é uma entidade privada sem fins lucrativos e com

objetivo de aperfeiçoar a qualidade de relatórios financeiros, em especial quanto à ocorrência de fraudes. Com a obra de 2004

Enterprise Risk Management- Integrated Framework, o COSO realizou um trabalho voltado para o gerenciamento de riscos

corporativos e, nesse contexto, a representação gráfica então apresentada consiste

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Gerais (P1) |

Q3954859

Análise de Balanços

A partir da análise de balanço e demonstrações financeiras de uma empresa, é possível realizar análises a respeito de aspectos

econômicos, financeiros e patrimoniais, inclusive com índices e fórmulas comumente utilizados para diferentes finalidades.

Nesse contexto, o Earnings before Interest, Taxes, Depreciation and Amortization (EBITDA) é utilizado como indicador

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

Q3954493

Contabilidade Pública

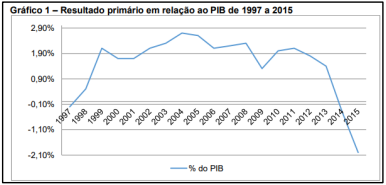

Analise o gráfico a seguir.

(Revista da Universidade Estadual de Londrina. Gráfico construído com base em dados obtidos junto ao Tesouro Nacional.)

Considerando as informações contidas no gráfico, bem como conhecimentos sobre as contas públicas (déficit público; resultado primário, nominal e operacional), assinale a afirmativa INCORRETA.

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

Q3954472

Contabilidade Pública

É correto afirmar que no lançamento contábil da liquidação da despesa concomitante ao reconhecimento da variação patrimonial diminutiva da despesa com pessoal tem-se lançamentos apenas em informações de natureza:

Ano: 2026

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Venda Nova do Imigrante - ES

Prova:

Instituto Consulplan - 2026 - Prefeitura de Venda Nova do Imigrante - ES - Auditor Fiscal de Tributos |

Q3954471

Contabilidade Pública

Em relação ao resultado orçamentário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

( ) O balanço orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios futuros para abertura de créditos adicionais.

( ) O desequilíbrio entre a previsão atualizada da receita e a dotação atualizada no balanço orçamentário ocorre porque o superávit financeiro de exercícios anteriores, quando utilizado como fonte de recursos para abertura de créditos adicionais, deve ser demonstrado como parte da receita orçamentária do balanço orçamentário que integra o cálculo do resultado orçamentário.

( ) O balanço orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que correspondem ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no balanço orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

A sequência está correta em

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954347

Contabilidade Geral

As demonstrações contábeis são relatórios estruturados

que visam fornecer informações sobre a posição

financeira e o desempenho da entidade para auxiliar os

usuários na tomada de decisões. Acerca das finalidades

específicas de cada demonstração, registre (V), para as

afirmativas verdadeiras, e (F), para as falsas.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954346

Contabilidade Pública

A administração do patrimônio público envolve o

controle físico e contábil de bens móveis e imóveis,

garantindo que o inventário reflita a realidade dos ativos

disponíveis para a prestação de serviços. Acerca do

controle e responsabilidade sobre os bens públicos,

registre (V), para as afirmativas verdadeiras, e (F), para

as falsas.

(__) O inventário anual é o instrumento que visa comprovar a existência física dos bens e a conformidade com os registros contábeis, auxiliando na identificação de agentes responsáveis.

(__) A depreciação de bens imóveis é facultativa para órgãos da administração direta, devendo ser registrada apenas quando houver intenção expressa de alienação do patrimônio no exercício.

(__) Bens de consumo em estoque no almoxarifado devem ser mensurados e baixados pelo critério do custo médio ponderado, refletindo o consumo efetivo no momento da requisição.

(__) A responsabilidade pelo patrimônio público recai sobre o Técnico em Contabilidade, sendo vedada a imputação de culpa a gestores que não possuam formação na área.

Assinale a alternativa que apresenta a sequência correta.

(__) O inventário anual é o instrumento que visa comprovar a existência física dos bens e a conformidade com os registros contábeis, auxiliando na identificação de agentes responsáveis.

(__) A depreciação de bens imóveis é facultativa para órgãos da administração direta, devendo ser registrada apenas quando houver intenção expressa de alienação do patrimônio no exercício.

(__) Bens de consumo em estoque no almoxarifado devem ser mensurados e baixados pelo critério do custo médio ponderado, refletindo o consumo efetivo no momento da requisição.

(__) A responsabilidade pelo patrimônio público recai sobre o Técnico em Contabilidade, sendo vedada a imputação de culpa a gestores que não possuam formação na área.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954345

Contabilidade Pública

A Contabilidade Aplicada ao Setor Público utiliza o Plano

de Contas Aplicado ao Setor Público para registrar os

atos e fatos de forma padronizada. Sob o enfoque

patrimonial, o reconhecimento dos eventos deve seguir

princípios que garantam a integridade do balanço.

Acerca das variações patrimoniais, registre (V), para as

afirmativas verdadeiras, e (F), para as falsas.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

(__) As Variações Patrimoniais Aumentativas devem ser reconhecidas pelo regime de competência, ocorrendo no momento em que há o incremento de um ativo ou a redução de um passivo.

(__) O recebimento de um bem imóvel por meio de doação sem encargos constitui um fato permutativo orçamentário, não gerando qualquer impacto no saldo das variações patrimoniais do ente.

(__) O empenho da despesa orçamentária, por si só, não caracteriza o fato gerador para o reconhecimento imediato de Variação Patrimonial Diminutiva no sistema patrimonial.

(__) O Plano de Contas Aplicado ao Setor Público é obrigatório para todos os entes da Federação, permitindo a consolidação das contas públicas nacionais e a transparência sobre a situação econômica do Estado.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954344

Análise de Balanços

A análise da estrutura patrimonial permite avaliar a

solvência e o grau de dependência da entidade em

relação a recursos externos. No Balanço Patrimonial, a

relação entre as fontes de financiamento e as aplicações

de recursos define o perfil de risco da organização.

Assinale o procedimento técnico que reflete

corretamente uma análise da estrutura de capital.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954342

Contabilidade Pública

A Lei nº 4.320/1964 estabelece as normas gerais de

direito financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal. Analise as afirmativas a

seguir.

I. As Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão de bens e direitos em espécie ou de transferências de capital.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de movimentos de fundos que não pertençam ao Estado, visando o cumprimento integral do Princípio da Universalidade.

III. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Patrimônio Líquido, evidenciando o superávit ou déficit financeiro.

Está correto o que se afirma em:

I. As Receitas de Capital são aquelas provenientes da realização de recursos financeiros oriundos da constituição de dívidas, da conversão de bens e direitos em espécie ou de transferências de capital.

II. A Lei de Orçamento compreenderá todas as receitas, inclusive as de movimentos de fundos que não pertençam ao Estado, visando o cumprimento integral do Princípio da Universalidade.

III. O Balanço Patrimonial demonstrará o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e o Patrimônio Líquido, evidenciando o superávit ou déficit financeiro.

Está correto o que se afirma em:

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954340

Contabilidade Pública

As Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público orientam o reconhecimento, a mensuração

e a evidenciação dos elementos patrimoniais, com o

objetivo de assegurar a fidedignidade das informações e

a adequada prestação de contas. No contexto da

convergência aos padrões internacionais, assinale o

procedimento que está em conformidade com as normas

brasileiras de contabilidade pública.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954339

Contabilidade Geral

Os Princípios Fundamentais de Contabilidade

representam a base normativa para o reconhecimento e

mensuração dos fatos contábeis, garantindo a

uniformidade e a fidedignidade das informações

produzidas. Analise as afirmativas a seguir.

I. O Princípio da Entidade reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, determinando que o patrimônio de uma unidade contábil não se confunda com o de seus proprietários.

II. O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro previsível, influenciando diretamente a mensuração de ativos que devem ser avaliados por seu valor de liquidação forçada.

III. O Princípio da Prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação de incertezas.

Está correto o que se afirma em:

I. O Princípio da Entidade reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, determinando que o patrimônio de uma unidade contábil não se confunda com o de seus proprietários.

II. O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro previsível, influenciando diretamente a mensuração de ativos que devem ser avaliados por seu valor de liquidação forçada.

III. O Princípio da Prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação de incertezas.

Está correto o que se afirma em:

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954338

Contabilidade de Custos

A correta distinção entre custos, despesas e

investimentos é essencial para a apuração do resultado e

a valoração dos estoques. Na terminologia aplicada à

contabilidade de custos, os gastos são classificados

conforme sua destinação e momento de impacto no

patrimônio. Acerca dessas classificações, registre (V),

para as afirmativas verdadeiras, e (F), para as falsas.

(__) Investimento é o gasto ativado em função de benefícios futuros, como a aquisição de máquinas, que se torna custo apenas quando o recurso é consumido ou depreciado no processo produtivo.

(__) Despesa é o consumo de bem ou serviço de forma direta ou indireta para a obtenção de receita, incidindo sobre o resultado do período independentemente da fabricação de novos produtos.

(__) Perda é o consumo involuntário de recursos em virtude de eventos anormais, como um incêndio no estoque, devendo ser registrada diretamente como custo de produção para fins de dedução tributária.

(__) Custos Indiretos são aqueles que, por sua natureza, podem ser apropriados de forma imediata e precisa a cada unidade produzida, dispensando o uso de critérios de rateio ou estimativas.

Assinale a alternativa que apresenta a sequência correta.

(__) Investimento é o gasto ativado em função de benefícios futuros, como a aquisição de máquinas, que se torna custo apenas quando o recurso é consumido ou depreciado no processo produtivo.

(__) Despesa é o consumo de bem ou serviço de forma direta ou indireta para a obtenção de receita, incidindo sobre o resultado do período independentemente da fabricação de novos produtos.

(__) Perda é o consumo involuntário de recursos em virtude de eventos anormais, como um incêndio no estoque, devendo ser registrada diretamente como custo de produção para fins de dedução tributária.

(__) Custos Indiretos são aqueles que, por sua natureza, podem ser apropriados de forma imediata e precisa a cada unidade produzida, dispensando o uso de critérios de rateio ou estimativas.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954337

Contabilidade Pública

O ciclo da despesa pública compreende estágios que

garantem a legalidade e a transparência na aplicação dos

recursos orçamentários. O controle desses estágios

permite ao Técnico em Contabilidade monitorar o saldo

das dotações e as obrigações a pagar. Analise as

afirmativas a seguir.

I. O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, representando a reserva da dotação.

II. A Liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, sendo essencial antes do pagamento.

III. O Pagamento de despesas poderá ser efetuado antes da regular liquidação sempre que o valor for inferior a dez por cento do limite de dispensa de licitação para obras e serviços.

Está correto o que se afirma em:

I. O Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, representando a reserva da dotação.

II. A Liquidação consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito, sendo essencial antes do pagamento.

III. O Pagamento de despesas poderá ser efetuado antes da regular liquidação sempre que o valor for inferior a dez por cento do limite de dispensa de licitação para obras e serviços.

Está correto o que se afirma em:

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954336

Contabilidade de Custos

Os métodos de custeio definem como os gastos serão

atribuídos aos produtos ou serviços. A escolha do

método impacta o valor dos estoques no Ativo e o

resultado operacional na Demonstração do Resultado do

Exercício. Analise as afirmativas a seguir.

I. O Custeio por Absorção é o método que apropria todos os custos de produção, sejam eles fixos ou variáveis, aos produtos fabricados, sendo o critério aceito pela legislação fiscal brasileira.

II. O Custeio Variável considera apenas os custos variáveis como custos do produto, enquanto os custos fixos são tratados como despesas do período e lançados diretamente no resultado.

III. O Método Reichskuratorium für Wirtschaftlichkeit (R.K.W.) caracteriza-se por excluir custos fixos e despesas administrativas do custo do produto, limitando-se ao custeio direto de fabricação.

Está correto o que se afirma em:

I. O Custeio por Absorção é o método que apropria todos os custos de produção, sejam eles fixos ou variáveis, aos produtos fabricados, sendo o critério aceito pela legislação fiscal brasileira.

II. O Custeio Variável considera apenas os custos variáveis como custos do produto, enquanto os custos fixos são tratados como despesas do período e lançados diretamente no resultado.

III. O Método Reichskuratorium für Wirtschaftlichkeit (R.K.W.) caracteriza-se por excluir custos fixos e despesas administrativas do custo do produto, limitando-se ao custeio direto de fabricação.

Está correto o que se afirma em:

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954335

Contabilidade de Custos

A análise da relação custo-volume-lucro fornece

subsídios para o planejamento operacional e a definição

de metas de vendas. O Ponto de Equilíbrio é um

indicador de segurança financeira que demonstra o nível

de atividade necessário para a cobertura total dos

gastos. Assinale o procedimento correto para o cálculo

da Margem de Contribuição unitária.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954334

Contabilidade Geral

A equação fundamental da contabilidade permite

mensurar a situação líquida de uma entidade em

determinado momento, sendo o patrimônio o conjunto

de bens, direitos e obrigações. Em situações de severo

desequilíbrio financeiro, o somatório das dívidas com

terceiros pode exceder o total de recursos controlados

pela organização. Com base nos conceitos de variações

patrimoniais e componentes do balanço, assinale a

alternativa correta.

Ano: 2026

Banca:

INSTITUTO AOCP

Órgão:

SES-SC

Prova:

INSTITUTO AOCP - 2026 - SES-SC - Técnico em Atividades Administrativas |

Q3952954

Auditoria Governamental

Durante o acompanhamento da execução

orçamentária de um programa de capacitação de

servidores, o servidor Marcos, que trabalha no

setor de auditoria, identificou que uma empresa

contratada havia recebido pagamento integral por

serviços que ainda não haviam sido totalmente

executados. Marcos elaborou um relatório

apontando a irregularidade e o encaminhou à

Controladoria-Geral da União (CGU). Após a

análise, a CGU determinou medidas corretivas e

recomendou o aprimoramento dos mecanismos de

fiscalização do contrato. Paralelamente, o fato foi

também noticiado por um jornal local, provocando

a manifestação de entidades da sociedade civil que

atuam no acompanhamento das despesas

públicas. Diante da repercussão, a Comissão de

Fiscalização Financeira e Controle da Câmara dos

Deputados solicitou informações ao Tribunal de

Contas da União (TCU) sobre a regularidade do

gasto. Com base na situação descrita e nos tipos

de controle sobre o orçamento público, é correto

afirmar que

Ano: 2026

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2026 - SEFAZ-PA - Auditor Fiscal de Receitas Estaduais - Conhecimentos Gerais |

Q3952784

Auditoria Governamental

A modernização da administração tributária tem incorporado, de forma crescente, técnicas estatísticas

para melhorar as ações de fiscalização e a avaliação de políticas tributárias. Nesse contexto, considere as

seguintes afirmativas:

I. A utilização de técnicas de amostragem em auditorias fiscais permite estimar valores sonegados no universo fiscalizado, desde que a seleção amostral seja não-probabilística;

II. Modelos de regressão aplicados à fiscalização tributária podem ser utilizados para estimar a probabilidade de inadimplência ou irregularidade fiscal, contribuindo para a priorização das ações de controle;

III. A identificação de outliers em bases de dados fiscais deve basear-se exclusivamente em medidas de tendência central, sendo inadequado o uso de medidas de dispersão, por aumentarem a subjetividade da análise.

É(São) verdadeira(s) a(s) afirmativa(s)

I. A utilização de técnicas de amostragem em auditorias fiscais permite estimar valores sonegados no universo fiscalizado, desde que a seleção amostral seja não-probabilística;

II. Modelos de regressão aplicados à fiscalização tributária podem ser utilizados para estimar a probabilidade de inadimplência ou irregularidade fiscal, contribuindo para a priorização das ações de controle;

III. A identificação de outliers em bases de dados fiscais deve basear-se exclusivamente em medidas de tendência central, sendo inadequado o uso de medidas de dispersão, por aumentarem a subjetividade da análise.

É(São) verdadeira(s) a(s) afirmativa(s)

Ano: 2026

Banca:

Quadrix

Órgão:

CREFONO - 1ª Região

Prova:

Quadrix - 2026 - CREFONO - 1ª Região - Contador |

Q3952227

Auditoria

Em consonância com os conceitos, com os procedimentos

e com os controles aplicáveis à auditoria, julgue o item a

seguir.

A robustez dos controles internos e a adequada organização das informações contábeis permitem ao auditor presumir risco de auditoria residual irrelevante, limitando os procedimentos substantivos a testes meramente formais.

A robustez dos controles internos e a adequada organização das informações contábeis permitem ao auditor presumir risco de auditoria residual irrelevante, limitando os procedimentos substantivos a testes meramente formais.