Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.061 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879605

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Considere o uso da vírgula no trecho “Dentro de cada grupo, os perfis proteicos eram muito semelhantes” e assinale a alternativa (5º§)

em que a vírgula foi empregada pela mesma razão.

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879604

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Assinale a alternativa em que o excerto, extraído do Texto I, apresenta um comentário de natureza subjetiva.

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879603

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Observe o emprego da crase do fragmento: "‘As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos’, disse ele à revista New Scientist.” (8º§). O emprego do sinal New Scientist

indicativo da crase:

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879602

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Observe o fragmento do Texto I, abaixo transcrito e assinale a assertiva que contém a CORRETA classificação da oração destacada.

“Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias” (4º§).

“Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias” (4º§).

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879600

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Acerca do valor semântico do elemento “como” no fragmento: “A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava” (1º§), assinale a alternativa CORRETA.

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879599

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Assinale a alternativa em que o fragmento “Há três momentos-chave em que ocorre uma virada no nível molecular” recebeu nova e CORRETA redação, respeitando as regras de concordância verbal e nominal.

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879598

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Observe os fragmentos abaixo e assinale a alternativa CORRETA.

A: “ Uma delas chega muito antes do que você imagina” (1º§), Uma delas

B: “Isso também foi observado em vermes nematoides e peixes-zebra” (3º§) Isso

C: “Essa descoberta está de acordo com as conclusões do estudo mais recente” (6º§)

A: “ Uma delas chega muito antes do que você imagina” (1º§), Uma delas

B: “Isso também foi observado em vermes nematoides e peixes-zebra” (3º§) Isso

C: “Essa descoberta está de acordo com as conclusões do estudo mais recente” (6º§)

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879597

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

De acordo com o Texto I, “pontos de inflexão” no processo de envelhecimento são compreendidos como:

Ano: 2026

Banca:

CPCON

Órgão:

Prefeitura de Condado - PB

Provas:

CPCON - 2026 - Prefeitura de Condado - PB - Educador Físico

|

CPCON - 2026 - Prefeitura de Condado - PB - Farmacêutico |

CPCON - 2026 - Prefeitura de Condado - PB - Fiscal de Tributos |

CPCON - 2026 - Prefeitura de Condado - PB - Fisioterapeuta |

CPCON - 2026 - Prefeitura de Condado - PB - Fonoaudiólogo |

CPCON - 2026 - Prefeitura de Condado - PB - Odontólogo (Zona Rural) |

CPCON - 2026 - Prefeitura de Condado - PB - Nutricionista |

CPCON - 2026 - Prefeitura de Condado - PB - Neuropsicopedagogo |

Q3879596

Português

Texto associado

Leia o Texto I e responda à questão.

Texto I

O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos

Há três momentos-chave em que ocorre uma virada no nível molecular – e isso muda tudo.

A ciência descobriu que não envelhecemos de forma progressiva, gradual e linear, como se acreditava, mas sim de maneira mais brusca em torno de três fases específicas da vida. Uma delas chega muito antes do que você imagina.

Os primeiros indícios de que o envelhecimento não é contínuo, e sim ocorre em etapas, surgiram a partir do estudo da moscada-fruta. Especialistas propuseram que o processo de envelhecimento nesses insetos é bifásico: progride lentamente durante a maior parte da vida adulta da mosca e, de repente, acelera.

Isso também foi observado em vermes nematoides e peixes-zebra. E em humanos. Aos 78 anos, por exemplo, a capacidade de produzir novas células sanguíneas diminui drasticamente, o que aumenta o risco de anemia e de outras condições, como disfunção erétil, dificuldade de regeneração dos tecidos e leucemia. As principais idades em que tudo acontece são 34, 60 e 78.

Outro estudo analisou como as proteínas presentes no plasma sanguíneo se alteram ao longo do envelhecimento humano e descobriu que os participantes se agrupavam em quatro faixas etárias: menos de 34 anos, de 34 a 60 anos, de 61 a 78 anos e acima de 78 anos.

Dentro de cada grupo, os perfis proteicos eram muito semelhantes, mas nas idades de 34, 60 e 78 anos, essas proteínas mudavam de forma abrupta. De acordo com uma análise da Universidade Stanford, liderada por Michael Snyder, das milhares de moléculas que eles monitoraram, 81% mudaram de forma não linear com a idade. Novamente, os picos de alteração coincidiram com as idades de 34 e 60 anos. Não foi possível confirmar se isso também acontece aos 78 anos, porque os participantes mais velhos tinham, no máximo, 75 anos.

O que estava ocorrendo era o que se conhece como ponto de inflexão quando um sistema passa por uma mudança abrupta de –

um estado de equilíbrio para outro. Isso é algo já observado no meio ambiente, por exemplo, mas que até então não havia sido associado ao envelhecimento humano. Assim, podemos dizer que o envelhecimento acontece em três pontos de inflexão: aos 34, 60 e 78 anos. Essa descoberta está de acordo com as conclusões do estudo mais recente da pesquisadora Maja Olecka, do Instituto Leibniz sobre Envelhecimento.

Durante esses períodos, ocorrem mudanças moleculares no corpo que geram consequências como perda acelerada de massa muscular, piora na qualidade da pele e alterações na capacidade de metabolizar o álcool. É por isso que as ressacas depois dos 34 anos são muito piores do que eram aos 20. Pessoalmente, devo dizer que percebi isso.

A pergunta inevitável é: será que esse envelhecimento repentino, que ocorre após os pontos de virada, pode ser interrompido? De acordo com Snyder, a transição por volta dos 40 anos tem relação, em parte, com mudanças no estilo de vida. “As pessoas se exercitam menos, tornam-se mais sedentárias e provavelmente não se alimentam tão bem, o que acaba impactando a saúde aos 40 anos”, disse ele à revista New Scientis.

Portanto, se quisermos atrasar o envelhecimento, talvez devêssemos começar a cuidar melhor do corpo com alimentação e exercícios desde cedo.

Fonte: D´AMBRÓSIO, Livia O envelhecimento não é progressivo e ocorre em três idades diferentes. A primeira chega mais cedo do que pensávamos. . Minhavida.

Disponível em: https://www.minhavida.com.br/materias/materia-26238. Acesso em 30 de jul de 2025. [adaptado].

Assinale a alternativa CORRETA acerca do processo de envelhecimento humano, consoante às ideias apresentadas no Texto I.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874164

Direito Tributário

Constitui infração fiscal toda ação ou omissão que importe em inobservância, por parte

do contribuinte, responsável ou terceiro, das normas estabelecidas na legislação tributária

municipal. Assinale a alternativa que NÃO apresenta uma omissão de operação tributária

nos termos do Código Tributário Municipal:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874163

Direito Tributário

O Código Tributário Municipal define que a reincidência em infração da mesma natureza

é punida com multa em dobro, acrescida de 20% (vinte por cento) a cada nova reincidência.

Para fins de aplicação do acréscimo mencionado, será considerada reincidência a

repetição de falta idêntica pelo mesmo contribuinte ou responsável anteriormente

responsabilizado, em virtude de decisão administrativa transitada em julgado nos últimos:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874162

Direito Tributário

O contribuinte ou responsável é assegurado o direito de consulta sobre interpretação e

aplicação da legislação tributária, desde que protocolada antes do início da ação fiscal e

em obediência às normas estabelecidas. Sobre a Consulta prevista no Código Tributário

Municipal, é INCORRETO afirmar:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874161

Direito Tributário

O sujeito passivo poderá impugnar a exigência fiscal, independentemente de prévio

depósito, dentro do prazo de 30 (trinta) dias contados da notificação do lançamento, da

intimação do Auto de Infração ou do Termo de Apreensão, mediante defesa escrita,

alegando, de uma só vez toda matéria que entender útil e juntando os documentos

comprobatórios das razões apresentadas. Assinale a alternativa CORRETA acerca da

Primeira Instância Administrativa prevista no Código Tributário Municipal:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874160

Direito Tributário

Assinale a alternativa que preenche CORRETAMENTE as lacunas.

De acordo com o Código Tributário Municipal, o autuado que efetuar o pagamento das importâncias constantes do Auto de Infração dentro do prazo nele fixado, poderá ter reduzido o valor das multas, exceto a moratória, de ___________. Na hipótese de impugnação ao Auto de Infração, quando denegatória a decisão administrativa de primeira instância, se o autuado efetuar o pagamento das importâncias devidas dentro do prazo para interposição de recurso terá o valor das multas reduzido em __________, e o procedimento tributário será arquivado.

De acordo com o Código Tributário Municipal, o autuado que efetuar o pagamento das importâncias constantes do Auto de Infração dentro do prazo nele fixado, poderá ter reduzido o valor das multas, exceto a moratória, de ___________. Na hipótese de impugnação ao Auto de Infração, quando denegatória a decisão administrativa de primeira instância, se o autuado efetuar o pagamento das importâncias devidas dentro do prazo para interposição de recurso terá o valor das multas reduzido em __________, e o procedimento tributário será arquivado.

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874159

Direito Tributário

Segundo o Código Tributário do Município de Verê, verificando-se infração de

dispositivo da legislação tributária que importe ou não em evasão fiscal, lavrar-se-á Auto

de Infração correspondente. Analise as afirmativas abaixo que tratam das normas do Auto

de Infração:

I - As omissões ou incorreções do Auto de Infração o tornam nulo, devendo ser iniciado novo procedimento de fiscalização com nova intimação ao Contribuinte.

II - A assinatura do autuado não constitui formalidade essencial à validade do Auto de Infração e não implica confissão, nem a sua falta ou recusa implicará nulidade do auto ou agravamento da infração.

III - A redução do débito fiscal exigido por meio de Auto de Infração, efetuada em decorrência de prova produzida nos autos do julgamento administrativo, caracteriza a existência de erro de fato e pode ser considerada causa para nulidade do Auto de Infração.

IV - O Auto de Infração poderá deixar de ser lavrado desde que a infração não implique falta ou atraso de pagamento do tributo e, por sua natureza ou pela notória boa-fé do infrator, puder ser corrigida, sem imposição de penalidade, nos termos das instruções a serem baixadas pela Secretaria Municipal da Fazenda.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

I - As omissões ou incorreções do Auto de Infração o tornam nulo, devendo ser iniciado novo procedimento de fiscalização com nova intimação ao Contribuinte.

II - A assinatura do autuado não constitui formalidade essencial à validade do Auto de Infração e não implica confissão, nem a sua falta ou recusa implicará nulidade do auto ou agravamento da infração.

III - A redução do débito fiscal exigido por meio de Auto de Infração, efetuada em decorrência de prova produzida nos autos do julgamento administrativo, caracteriza a existência de erro de fato e pode ser considerada causa para nulidade do Auto de Infração.

IV - O Auto de Infração poderá deixar de ser lavrado desde que a infração não implique falta ou atraso de pagamento do tributo e, por sua natureza ou pela notória boa-fé do infrator, puder ser corrigida, sem imposição de penalidade, nos termos das instruções a serem baixadas pela Secretaria Municipal da Fazenda.

Segundo o Código Tributário Nacional, podem ser divulgadas as informações:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874158

Contabilidade Pública

Considere as seguintes informações para a resolução da questão:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

- Valor do ISSQN do mês anterior que será pago no mês corrente: R$ 15.000,00.

- Saldo de ISSQN a compensar de meses anteriores: R$ 3.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 2.000,00.

Considere que a empresa utilizou o sado total de ISSQN a compensar e ISSQN retido para abatimento/compensação do valor devido. No momento da realização dos registros contábeis das compensações, abatimentos e pagamento do ISSQN, podemos afirmar que a redução do Ativo e do Passivo da empresa foi:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874157

Contabilidade Geral

Considere as seguintes operações realizadas por uma Empresa Prestadora de serviços:

- Receita bruta com prestação de serviços: R$ 300.000,00.

- Alíquota do ISSQN para este serviço: 4%.

- Saldo de ISSQN a compensar de meses anteriores: R$ 2.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 1.000,00.

Com base nos dados acima, é CORRETO afirmar que a despesa com ISSQN (Imposto sobre Serviços de Qualquer Natureza) no período foi de:

- Receita bruta com prestação de serviços: R$ 300.000,00.

- Alíquota do ISSQN para este serviço: 4%.

- Saldo de ISSQN a compensar de meses anteriores: R$ 2.000,00.

- ISSQN retido sobre a prestação de serviços no mês: R$ 1.000,00.

Com base nos dados acima, é CORRETO afirmar que a despesa com ISSQN (Imposto sobre Serviços de Qualquer Natureza) no período foi de:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874156

Contabilidade Geral

A contabilidade é utilizada para controlar e evidenciar o patrimônio e os resultados das

empresas e pode ser utilizada pelos Fiscais de Tributos para verificar se os registros estão

de acordo com as normas legais ou se apresentam alguma inconsistência. Considere as

seguintes informações para resolução da questão:

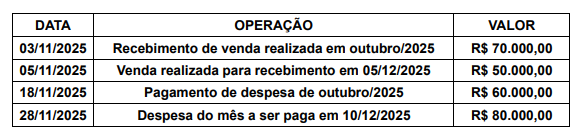

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Com base nas normas brasileiras de contabilidade, o resultado (lucro ou prejuízo) do mês de novembro de 2025 foi:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874155

Direito Tributário

CGSN: Comitê Gestor do Simples Nacional. A Lei Complementar Federal nº 123/2006

define critérios de fiscalização e restituição dos valores do Simples Nacional. Assinale a

alternativa INCORRETA no que se refere aos dispositivos do Simples Nacional:

Ano: 2026

Banca:

FAU

Órgão:

Prefeitura de Verê - PR

Prova:

FAU - 2026 - Prefeitura de Verê - PR - Fiscal de Tributos |

Q3874154

Direito Tributário

A Lei Complementar Federal nº 116/2003 dispõe sobre o Imposto Sobre Serviços de

Qualquer Natureza e estabelece que a alíquota mínima do Imposto será de: