Questões de Concurso

Comentadas para auditor fiscal do município

Foram encontradas 2.033 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231354

Direito Tributário

Uma pessoa adquiriu bem imóvel, localizado em área urbana de município paulista, sem exigir que o vendedor lhe exibisse ou entregasse documento comprobatório da quitação do IPTU, relativo aos cinco exercícios anteriores ao da data da referida aquisição. Nada constou a respeito dessa quitação no título por meio do qual foi feita a transmissão da propriedade do referido imóvel.

Desse modo, esse adquirente

Desse modo, esse adquirente

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231353

Direito Tributário

Uma pessoa adquiriu, no ano de 2011, por meio de contrato de compra e venda, um imóvel localizado no município de São Paulo. Em razão de erro de cálculo, essa pessoa, contribuinte do ITBI, acabou pagando quantia superior à efetivamente devida.

Com consequência desse pagamento indevido, esse contribuinte, neste exercício de 2012,

Com consequência desse pagamento indevido, esse contribuinte, neste exercício de 2012,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231352

Direito Tributário

Os tributos federais, bem como os estaduais e os municipais, estão sujeitos às regras de decadência, referidas no art. 173 do CTN. Tratando-se de tributos cujo lançamento seja feito por homologação, estes, especificamente, se sujeitarão, também, à regra de homologação tácita, por decurso de prazo, prevista no § 4o do art. 150 desse mesmo código.

Tanto os prazos de decadência como o de homologação tácita do lançamento, pelo decurso de prazo, são de cinco anos e estão previstos, respectivamente, no caput do art. 173 do CTN e no § 4o do art. 150 do referido código.

Consequentemente, a contagem desses prazos quinquenais deve ser feita de modo

Tanto os prazos de decadência como o de homologação tácita do lançamento, pelo decurso de prazo, são de cinco anos e estão previstos, respectivamente, no caput do art. 173 do CTN e no § 4o do art. 150 do referido código.

Consequentemente, a contagem desses prazos quinquenais deve ser feita de modo

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231351

Direito Tributário

Uma lei hipotética do município de São Paulo reduziu de 50% para 30% o percentual da penalidade aplicável ao sujeito passivo que descumpriu uma determinada obrigação tributária.

Esse novo percentual de penalidade se aplica

Esse novo percentual de penalidade se aplica

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231350

Direito Tributário

A legislação tributária de um determinado município paulista atribui eficácia normativa às decisões de seus órgãos coletivos de jurisdição administrativa.

Esse órgão, por sua vez, em determinada ocasião, proferiu decisão administrativa dessa natureza, concluindo pela não incidência de um determinado tributo municipal.

Esse entendimento, todavia, não reflete a jurisprudência firmada nos tribunais judiciais superiores, que têm sido em sentido diverso, pela incidência desse tributo.

Com base na regra da legislação municipal que atribui eficácia normativa às decisões de seus órgãos coletivos de jurisdição administrativa, muitos munícipes deixaram de pagar o referido tributo, seguindo o entendimento desse tribunal administrativo. A fiscalização, porém, tomando ciência de que os tribunais judiciais superiores firmaram entendimento em sentido diverso, pela incidência desse tributo, adotou a mesma interpretação da legislação firmada nos tribunais superiores e passou a fazer o lançamento do referido tributo, observando os prazos decadenciais.

Relativamente a essa situação, a Fazenda Pública municipal

Esse órgão, por sua vez, em determinada ocasião, proferiu decisão administrativa dessa natureza, concluindo pela não incidência de um determinado tributo municipal.

Esse entendimento, todavia, não reflete a jurisprudência firmada nos tribunais judiciais superiores, que têm sido em sentido diverso, pela incidência desse tributo.

Com base na regra da legislação municipal que atribui eficácia normativa às decisões de seus órgãos coletivos de jurisdição administrativa, muitos munícipes deixaram de pagar o referido tributo, seguindo o entendimento desse tribunal administrativo. A fiscalização, porém, tomando ciência de que os tribunais judiciais superiores firmaram entendimento em sentido diverso, pela incidência desse tributo, adotou a mesma interpretação da legislação firmada nos tribunais superiores e passou a fazer o lançamento do referido tributo, observando os prazos decadenciais.

Relativamente a essa situação, a Fazenda Pública municipal

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231349

Direito Tributário

Um contribuinte do Imposto Predial e Territorial Urbano - IPTU possuía um imóvel urbano com área construída equivalente a 250 m2. Após a reforma que promoveu nesse imóvel, no final do ano de 2009, a área construída, passou a ser de 400 m2.

Essa reforma foi feita sem o conhecimento nem a autorização das autoridades municipais competentes, com o intuito de evitar o aumento do valor do IPTU lançado para esse imóvel.

Independentemente das sanções que esse contribuinte possa sofrer pelas irregularidades cometidas, foi constatado que, nos anos de 2010 e 2011, a prefeitura daquele município lançou o IPTU em valor menor do que o devido, pois considerou como construída a área de 250 m2, e não de 400 m2.

Em setembro de 2011, ao tomar conhecimento de que a área construída do referido imóvel havia sido aumentada sem a devida comunicação à municipalidade, a fiscalização municipal, em relação ao IPTU,

Essa reforma foi feita sem o conhecimento nem a autorização das autoridades municipais competentes, com o intuito de evitar o aumento do valor do IPTU lançado para esse imóvel.

Independentemente das sanções que esse contribuinte possa sofrer pelas irregularidades cometidas, foi constatado que, nos anos de 2010 e 2011, a prefeitura daquele município lançou o IPTU em valor menor do que o devido, pois considerou como construída a área de 250 m2, e não de 400 m2.

Em setembro de 2011, ao tomar conhecimento de que a área construída do referido imóvel havia sido aumentada sem a devida comunicação à municipalidade, a fiscalização municipal, em relação ao IPTU,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231348

Direito Tributário

Como resultado da emancipação político-administrativa do distrito de um determinado município paulista, o município recém- criado terá, em primeiro lugar, de eleger sua Câmara Municipal para que esta, posteriormente, elabore a legislação tributária do referido município. Nesse caso, salvo disposição de lei em contrário,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231347

Direito Tributário

Para poder discutir em juízo a incidência ou não de um determinado tributo, lançado por município paulista, o contribuinte ingressou com a ação judicial que considerou apropriada e, no bojo dessa ação, efetuou o depósito da importância em discussão.

Como a decisão definitiva do processo foi contrária ao contribuinte, a quantia depositada foi convertida em renda da Fazenda Pública municipal.

Nesse caso,

Como a decisão definitiva do processo foi contrária ao contribuinte, a quantia depositada foi convertida em renda da Fazenda Pública municipal.

Nesse caso,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231346

Direito Tributário

Um contribuinte infrator de dispositivo da legislação tributária, querendo sanear a irregularidade cometida, pretende promover a denúncia espontânea. Como essa infração resultou em sonegação do tributo, esse contribuinte infrator, para evitar a imposição de sanções fiscais sobre ele, decidiu efetuar o pagamento do tributo devido, acrescido dos juros de mora sobre ele incidentes.

Para que essa denúncia esteja revestida de espontaneidade, ela deverá ser feita antes

Para que essa denúncia esteja revestida de espontaneidade, ela deverá ser feita antes

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231345

Direito Tributário

Ocorrido o fato gerador do IPTU, iniciou-se o prazo para que a Fazenda Pública municipal efetuasse o lançamento desse tributo, o que foi feito dentro do prazo previsto na legislação.

O contribuinte, discordando do valor do crédito tributário constituído por meio desse lançamento, ofereceu, tempestivamente, impugnação contra ele, a qual, todavia, resultou totalmente infrutífera, já que a decisão definitiva, na esfera administrativa, manteve a integralidade do crédito tributário lançado.

Resignado com essa decisão administrativa, o contribuinte optou por não discutir a questão na esfera judicial, dando ensejo a que a Fazenda Pública pudesse cobrar dele o crédito tributário constituído pelo citado lançamento.

O prazo inicialmente referido para a Fazenda Pública efetuar o lançamento do tributo; o obstáculo jurídico do início da fluência do prazo para a cobrança do crédito tributário definitivamente constituído e o prazo finalmente mencionado para a Fazenda Pública poder cobrar do contribuinte o crédito tributário definitivamente constituído são, respectivamente, denominados

O contribuinte, discordando do valor do crédito tributário constituído por meio desse lançamento, ofereceu, tempestivamente, impugnação contra ele, a qual, todavia, resultou totalmente infrutífera, já que a decisão definitiva, na esfera administrativa, manteve a integralidade do crédito tributário lançado.

Resignado com essa decisão administrativa, o contribuinte optou por não discutir a questão na esfera judicial, dando ensejo a que a Fazenda Pública pudesse cobrar dele o crédito tributário constituído pelo citado lançamento.

O prazo inicialmente referido para a Fazenda Pública efetuar o lançamento do tributo; o obstáculo jurídico do início da fluência do prazo para a cobrança do crédito tributário definitivamente constituído e o prazo finalmente mencionado para a Fazenda Pública poder cobrar do contribuinte o crédito tributário definitivamente constituído são, respectivamente, denominados

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231344

Direito Tributário

A realização de obras públicas, que transformaram uma região anteriormente pantanosa em um belo e aprazível parque, ocasionou a valorização da maior parte dos imóveis localizados em suas proximidades, da seguinte maneira:

- o imóvel "A", que valia R$ 4.000.000,00 antes das obras, teve fator de absorção do benefício de valorização de 200%, passando a valer R$ 12.000.000,00.

- o imóvel "B", que valia R$ 3.000.000,00 antes das obras, teve fator de absorção do benefício da valorização de 100%, passando a valer R$ 6.000.000,00.

- o imóvel "C", que valia R$ 2.000.000,00 antes das obras, teve fator de absorção do benefício da valorização de 50%, passando a valer R$ 3.000.000,00.

- o imóvel "D" não teve valorização alguma em decorrência das obras realizadas.

Obs.: Todos os quatro imóveis têm a mesma área de terreno e o que determinou a diferença nos fatores de absorção do benefício da valorização foram elementos alheios à dimensão do terreno.

O custo total da obra foi orçado em R$ 6.000.000,00 e a referida contribuição deverá custeá-la integralmente.

Com base nessas informações e considerando que o município em questão editou lei ordinária estabelecendo a cobrança de contribuição de melhoria para fazer face ao custo dessa obra, é correto afirmar que

- o imóvel "A", que valia R$ 4.000.000,00 antes das obras, teve fator de absorção do benefício de valorização de 200%, passando a valer R$ 12.000.000,00.

- o imóvel "B", que valia R$ 3.000.000,00 antes das obras, teve fator de absorção do benefício da valorização de 100%, passando a valer R$ 6.000.000,00.

- o imóvel "C", que valia R$ 2.000.000,00 antes das obras, teve fator de absorção do benefício da valorização de 50%, passando a valer R$ 3.000.000,00.

- o imóvel "D" não teve valorização alguma em decorrência das obras realizadas.

Obs.: Todos os quatro imóveis têm a mesma área de terreno e o que determinou a diferença nos fatores de absorção do benefício da valorização foram elementos alheios à dimensão do terreno.

O custo total da obra foi orçado em R$ 6.000.000,00 e a referida contribuição deverá custeá-la integralmente.

Com base nessas informações e considerando que o município em questão editou lei ordinária estabelecendo a cobrança de contribuição de melhoria para fazer face ao custo dessa obra, é correto afirmar que

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231343

Direito Tributário

Siglas utilizadas:

Imposto Sobre a Transmissão de Bens Imóveis - ITBI

Imposto Predial e Territorial Urbano - IPTU

Código Tributário Nacional - CTN

Imposto de Renda Pessoa Jurídica - IRPJ

Um município brasileiro, desconsiderando as regras de direito privado a respeito de transmissões onerosas e doações de bens e direitos, inseriu, na lei ordinária que instituiu o ITBI naquele município, uma regra jurídica que equiparava as doações de imóveis, feitas entre parentes em linha reta e entre parentes em linha colateral, até o terceiro grau, a transmissões onerosas e, com base nessa norma legal, passou a cobrar o ITBI sobre essas transmissões.

Nesse caso, a norma municipal acima referida

Imposto Sobre a Transmissão de Bens Imóveis - ITBI

Imposto Predial e Territorial Urbano - IPTU

Código Tributário Nacional - CTN

Imposto de Renda Pessoa Jurídica - IRPJ

Um município brasileiro, desconsiderando as regras de direito privado a respeito de transmissões onerosas e doações de bens e direitos, inseriu, na lei ordinária que instituiu o ITBI naquele município, uma regra jurídica que equiparava as doações de imóveis, feitas entre parentes em linha reta e entre parentes em linha colateral, até o terceiro grau, a transmissões onerosas e, com base nessa norma legal, passou a cobrar o ITBI sobre essas transmissões.

Nesse caso, a norma municipal acima referida

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

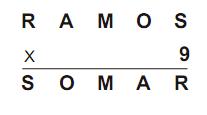

Q231339

Raciocínio Lógico

Considere a multiplicação abaixo, em que letras iguais representam o mesmo dígito e o resultado é um número de 5 algarismos.

A soma (S + O + M + A + R) é igual a

A soma (S + O + M + A + R) é igual a

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231325

Matemática Financeira

Dois títulos, um com vencimento daqui a 30 dias e outro com vencimento daqui a 60 dias, foram descontados hoje, com desconto racional composto, à taxa de 5% ao mês. Sabe-se que a soma de seus valores nominais é R$ 5.418,00 e a soma dos valores líquidos recebidos é R$ 5.005,00. O maior dos valores nominais supera o menor deles em

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231323

Matemática Financeira

Em 05 de janeiro de certo ano, uma pessoa tomou R$ 10.000,00 emprestados por 10 meses, a juros simples, com taxa de 6% ao mês. Após certo tempo, encontrou um outro credor que cobrava taxa de 4% ao mês. Tomou, então, R$ 13.000,00 emprestados do segundo credor pelo resto do prazo e, no mesmo dia, liquidou a dívida com o primeiro. Em 05 de novembro desse ano, ao liquidar a segunda dívida, havia pago um total de R$ 5.560,00 de juros aos dois credores. O prazo do segundo empréstimo foi

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231322

Português

A frase que se apresenta redigida de forma clara e correta é:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231321

Português

Considerado o padrão culto escrito, a alternativa que apresenta frase correta é:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231320

Português

Os artesãos mais velhos não queriam deixar a praça.

Os artesãos jovens queriam deixar a praça.

O espaço público oferecido em troca da praça era mais precário que ela.

A proposta é organizar as frases acima num único período, com os arranjos necessários para que o conjunto fique claro, sem repetições e correto. A alternativa que atende a esses quesitos é:

Os artesãos jovens queriam deixar a praça.

O espaço público oferecido em troca da praça era mais precário que ela.

A proposta é organizar as frases acima num único período, com os arranjos necessários para que o conjunto fique claro, sem repetições e correto. A alternativa que atende a esses quesitos é:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231319

Português

A frase em que a palavra destacada está empregada corretamente é:

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231318

Português

A frase em que a ortografia está adequada ao padrão culto escrito é: