Foram encontradas 37.004 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Estrutura Integrada de Controle Interno elaborada pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) tem sido uma referência no cenário corporativo. Essa estrutura se apresenta a partir de categorias de objetivos, componentes de controle interno e estrutura organizacional da entidade. Um dos princípios estabelecidos nessa estrutura se refere à demonstração de comprometimento com a integridade e os valores éticos por parte da organização.

Esse princípio está relacionado ao seguinte componente de controle:

Uma empresa foi considerada responsável por ato lesivo decorrente de fraude quanto ao equilíbrio econômico- -financeiro de um contrato celebrado com uma entidade da administração pública.

Nos termos da Lei nº 12.846, de 1º de agosto de 2013, na esfera administrativa, essa empresa está sujeita a multa

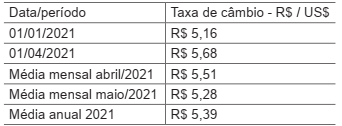

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

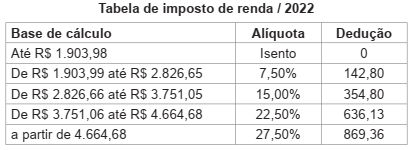

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

A Norma Brasileira de Contabilidade NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente na condução da auditoria das demonstrações contábeis, dos riscos de auditoria, da probabilidade de apresentar opinião inadequada, em termos técnicos, sobre as demonstrações auditadas, apresenta, no item 13 Definições, o significado dos termos inerentes a esse conteúdo.

Nesse contexto, o entendimento técnico-conceitual que o auditor deve ter -

“a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria” -

contempla a definição de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é

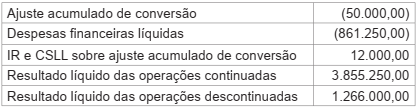

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

Acerca da contabilidade societária, julgue o item.

A companhia fechada, independentemente de seu

porte, está dispensada de publicar suas demonstrações

financeiras na imprensa escrita, podendo fazê-lo por

meio eletrônico.

Quanto ao orçamento e à contabilidade pública, julgue o item.

O objeto da contabilidade aplicada ao setor público é o

patrimônio público, definido como o conjunto de

direitos e bens adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados pelas entidades do

setor público, caracterizadas como órgãos, fundos e

pessoas jurídicas, de direito público ou privado, que

recebam, guardem, movimentem, gerenciem ou

apliquem dinheiro, bens e valores públicos.

Quanto ao orçamento e à contabilidade pública, julgue o item.

Há uma subordinação dos planos e dos programas

nacionais, regionais e setoriais ao plano plurianual e dos

regionais e setoriais aos nacionais.

No que se refere à contabilidade tributária, julgue o item.

As justificativas mais comuns para a defesa da adoção

das parcerias público-privadas estão relacionadas às

limitações orçamentárias do setor público, associadas à

ideia de que a iniciativa privada é mais eficiente.

No que se refere à contabilidade tributária, julgue o item.

Em relação ao princípio da equidade, em matéria de

tributação, a prática indica que os impostos sobre a

renda são aplicados de maneira diferenciada e os

impostos sobre consumo têm uma abrangência global,

razão por que os primeiros mais bem se ajustam ao

critério da progressividade.

No que se refere à contabilidade tributária, julgue o item.

A meta de melhorar a distribuição de renda passa pela

teoria do bolo, que se baseia no pressuposto de que é

preciso inicialmente repartir, para posteriormente

poder crescer.

No que se refere à contabilidade tributária, julgue o item.

Uma falha de mercado decorrente da falta de

concorrência evidencia-se com a existência de vários

produtores independentes, produtos homogêneos e

liberdade para a entrada de novos produtores.

No que se refere à contabilidade tributária, julgue o item.

O Simples Nacional é um regime compartilhado de

arrecadação, cobrança e fiscalização de tributos,

aplicável às microempresas e às empresas de pequeno

porte. Aplica-se a todos os entes federados (União,

estados, Distrito Federal e municípios). Os estados

podem adotar sublimites para as empresas de pequeno

porte, em função da respectiva participação no produto

interno bruto (PIB).

Acerca da legislação, julgue o item.

O Conselho Federal de Farmácia estabelece que a

existência de um crédito em favor dos Conselhos e sua

inscrição em dívida ativa configuram um fato contábil

permutativo, e sua contabilização, coerentemente, deve

ser efetuada, no sistema patrimonial, a débito, no ativo

permanente, como crédito inscrito em dívida ativa e,

como variação ativa, a crédito.

Acerca da legislação, julgue o item.

A prescrição dos créditos decorrentes das contribuições

devidas às entidades de fiscalização do exercício

profissional poderá ser reconhecida por iniciativa dos

dirigentes das respectivas entidades regionais.

Acerca da legislação, julgue o item.

Uma das condições impostas pela Lei de

Responsabilidade Fiscal à renúncia de receita é estar

acompanhada de medida de compensação consistente

em redução de despesa.

Acerca da legislação, julgue o item.

No que diz respeito às obrigações trabalhistas, as

microempresas e as empresas de pequeno porte estão

dispensadas da anotação das férias dos empregados

informais nos respectivos livros ou em fichas de registro.

Acerca da legislação, julgue o item.

A lei comercial prevê mecanismo de proteção ao Estado

no caso de privatização de empresas, consistente na

prerrogativa de criação de ação preferencial de classe

especial, de propriedade exclusiva do ente

desestatizante, conferindo-lhe, entre outros poderes, o

de veto a deliberações da assembleia geral.