Questões de Concurso

Para fcc nível superior

Foram encontradas 94.666 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a expressa disposição do Código de Direitos, Garantias e Obrigações do Contribuinte no Estado de Goiás (Lei Complementar estadual n° 104, de 09 de outubro de 2013), considere as seguintes assertivas:

I. É direito do contribuinte ter conhecimento e obter certidão sobre atos, contratos, decisões, pareceres ou procedimentos de seu interesse, que se encontrem em poder da Administração pública, salvo se a informação solicitada estiver protegida por sigilo, observada a legislação pertinente à espécie.

II. É direito do contribuinte a eliminação parcial de dados falsos e/ou obtidos por meios ilícitos.

III. É direito do contribuinte a retificação, complementação, esclarecimento ou atualização de dados incorretos, incompletos, dúbios ou desatualizados.

IV. O prazo do procedimento de fiscalização não poderá ultrapassar 120 (cento e vinte) dias, prorrogáveis por igual período, por despacho fundamentado da autoridade responsável.

Está correto o que se afirma APENAS em

São motivos que podem ensejar a suspeição do perito do juízo:

I. ser devedor, mesmo que ainda não esteja em mora, a uma das partes.

II. motivo íntimo.

III. ter aconselhado parte envolvida, ainda que acerca de objeto diverso do posto em discussão no litígio.

IV. ser herdeiro presuntivo do cônjuge de uma das partes.

Está correto o que se afirma APENAS em

Fatores de risco para a ocorrência de fraude são pressões/incentivos, oportunidades ou atitudes/racionalizações que ocorrem naturalmente nos mercados, mas que acabam por favorecer o surgimento de distorções relevantes e intencionalmente causadas nas demonstrações contábeis.

A alternativa que contém, respectivamente, uma pressão/incentivo, uma oportunidade e uma atitude/racionalização reconhecidas nas normas como fatores de risco é:

A documentação de auditoria:

I. Também é conhecida como “papéis de trabalho”.

II. Deve ser preparada de modo que um leigo possa entender a natureza, época e extensão dos procedimentos de auditoria executados.

III. Deve ser sigilosa, ocultando, por exemplo, o nome do profissional que executou o trabalho de auditoria.

IV. Trata-se de coleção de papéis para a elaboração do relatório final que pode, excepcionalmente, conter documentos emitidos após a data desse relatório.

Está correto o que se afirma APENAS em

As normas brasileiras de contabilidade constituem importante paradigma de conduta profissional na condução dos trabalhos previstos na Resolução CFC n° 560/83, de 28 de outubro de 1983, e correlatos. Iniciadas pelo acrônimo “NBC”, dividem-se em normas técnicas, que recebem o primeiro sufixo “T”, e profissionais, que recebem o primeiro sufixo “P”.

Acerca da NBC TSP, é correto afirmar que

Considere a seguinte situação hipotética:

Determinado Estado da Federação mantém programa de Cidadania Fiscal por meio do qual a emissão de notas e cupons fiscais pode ser feita com a inclusão do número de CPF do consumidor final. Após cadastro no programa, é possível que esses contribuintes diretos obtenham descontos no imposto sobre a propriedade de veículos automotores – IPVA devido.

Em auditoria interna da base de dados de resgates de pontos na forma de descontos no IPVA, realizou-se um teste para apurar a distância geográfica entre os estabelecimentos em que foram realizadas as compras dos bens e serviços de onde se originou a pontuação resgatada, o endereço registrado no cadastro do programa e o domicílio do proprietário constante da anotação no Departamento Estadual de Trânsito. O objetivo pretendido era indicar possíveis erros, fraudes ou simulações.

Após inspeção gráfica dos dados, o auditor promoveu a exclusão de uma série de observações que, a seu juízo, não poderiam estar corretas. Ao fim, chegou-se a uma relação de pessoas jurídicas como emissoras de documentação fiscal com afastamento geográfico suspeito entre sede e local de utilização dos pontos derivados.

Sobre o caso e considerando a amostragem em auditoria, é correto afirmar.

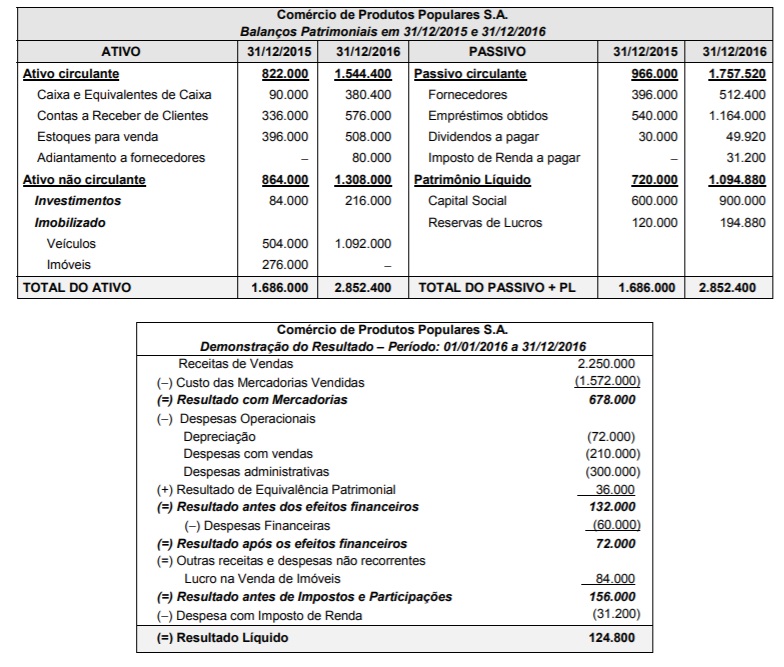

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

No dia 31/12/2015 uma empresa realizou uma emissão de debêntures para captação de recursos no valor de R$ 50.000.000,00. As debêntures apresentavam as seguintes características:

− Prazo total: 15 anos

− Taxa de juros: 10% ao ano

− Pagamentos: parcelas iguais e anuais no valor de R$ 6.573.688,84

Para a emissão e colocação das debêntures no mercado a empresa incorreu em custos de transação no valor total de R$ 520.000,00.

Tendo em vista que a expectativa do mercado futuro de juros é que ocorrerá uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo os títulos por R$ 53.500.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano, o saldo contábil líquido evidenciado no passivo, no balanço patrimonial de 31/12/2016 da empresa, e o impacto no resultado de 2016 decorrente das debêntures emitidas foram, respectivamente, em reais,

Em 01/12/2016 a empresa Rapidinha S.A. adquiriu a prazo, por R$ 2.070.000,00, um lote de mercadorias para revenda. O prazo de pagamento era superior a 12 meses da data da compra e a taxa de juros praticada pelo fornecedor, para suas vendas a prazo, era 0,8% ao mês que equivale a 15% no prazo concedido à empresa compradora. A empresa Rapidinha S.A. pagou, adicionalmente, os seguintes encargos para dispor das mercadorias em condições de venda:

− R$ 80.000,00 de transporte para trazer a mercadoria da fábrica do fornecedor até seu depósito.

− R$ 10.000,00 de seguro para o transporte das mercadorias até seu depósito.

Sabe-se que nos diversos gastos efetuados pela empresa para dispor das mercadorias estavam incluídos os seguintes impostos:

− R$ 10.000,00 de impostos não recuperáveis

− R$ 290.000,00 de impostos recuperáveis

A empresa Rapidinha S.A. não tinha estoque de mercadorias antes desta compra e, em dezembro de 2016, vendeu 80% destas mercadorias pelo valor bruto de R$ 3.000.000,00. Sabendo-se que os impostos incidentes sobre estas vendas totalizaram R$ 450.000,00, o impacto total no resultado de 2016 decorrente da compra das mercadorias e da venda de parte do lote comprado foi, em reais,

Com base nas informações acima, é correto afirmar que

A Cia. A apresentava em seu Balanço Patrimonial de 31/12/2016 um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.500.000,00, o qual era composto pelos seguintes valores:

− Custo de aquisição: R$ 1.900.000,00.

− Perda por desvalorização (“impairment”): R$ 400.000,00.

Em 31//12/2017 a empresa realizou o teste de recuperabilidade (“impairment”) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 2.000.000,00.

− Valor justo líquido das despesas de venda: R$1.400.000,00.

Com base nestas informações, nas demonstrações contábeis de 2017, a Cia. A deveria ter