Considere que os imóveis foram vendidos em 02/01/2016 e que ...

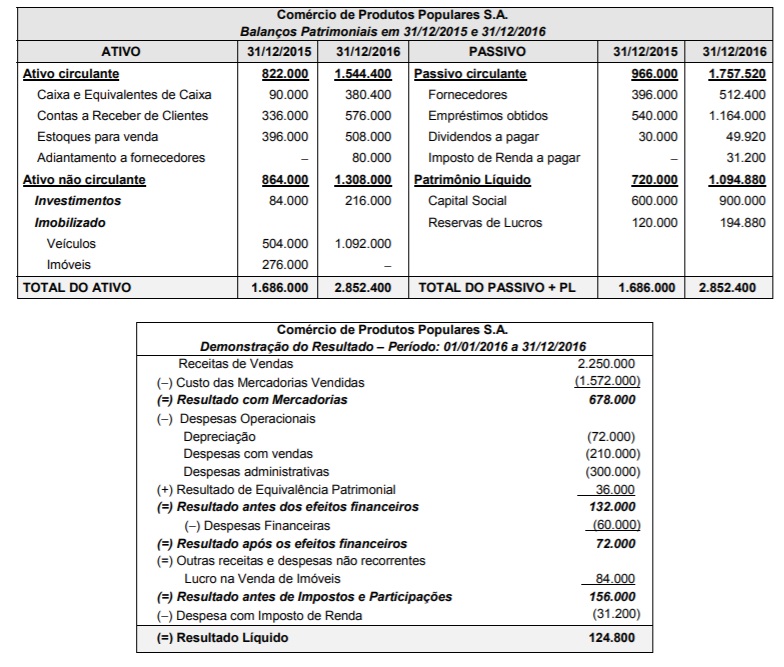

São apresentados a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado do ano de 2016 da empresa Comércio de Produtos Populares S.A. (valores expressos em reais):

Considere que os imóveis foram vendidos em 02/01/2016 e que durante o ano de 2016 a empresa não vendeu investimentos nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras e pagou os dividendos constantes do balanço de 31/12/2015.

Com base nestas informações, é correto afirmar que o fluxo de caixa das atividades de

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (13)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Segundo Souza¹, a Demonstração dos Fluxos de Caixa (DFC) – demonstram as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos, de acordo com a Lei nº 6.404/76:

a) das operações (FCO);

b) dos financiamentos (FCF); e

c) dos investimentos (FCI).

Nesse contexto, segundo o CPC 03, as atividades de investimento são referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa. Enquanto que as atividades de financiamentos são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

Diante disso, para calcularmos o FCI e FCF, deveremos analisar todas as contas patrimoniais e de resultado que se referem a essas atividades, combinando com as informações fornecidas na questão. Vamos passo a passo analisar todas as contas envolvidas.

[1] Calculando o FCI

[1.1] Conta Investimentos

Repare que houve aumento do saldo de 84.000 para 216.000 (132.000). O que parece dizer que houve apenas um fluxo negativo de caixa que foi utilizado para comprar esses Investimentos no período.

Entretanto, parte desse aumento decorre de um Resultado positivo de Equivalência Patrimonial (não gera fluxo de caixa), por isso devemos subtrair essa parcela para apurar o caixa efetivamente consumido nessa conta.

Investimentos = Saldo inicial – Saldo final + Resultado de Equivalência

Investimentos = 84.000 – 216.000 + 36.000 = (96.000)

Compra de Investimentos gerou uma variação negativa de caixa de 96.000.

[1.2] Conta Veículos

Atenção! Aqui aplicaremos um raciocínio semelhante, mas tem uma pegadinha na questão. Ela contabiliza despesa com depreciação na DRE (72.000) mas não evidencia no BP. O valor no BP encontra-se líquido de depreciação, por isso, devemos fazer um ajuste no cálculo para apurar a variação no caixa decorrente da conta (devemos acrescentar a depreciação no saldo final de Veículos).

Veículos = Saldo inicial – Saldo final - depreciação

Veículos = 504.000 – 1.092.000 – 72.000 = (660.000)

Compra de Veículos gerou uma variação negativa de caixa de 660.000.

[1.3] Conta Imóveis

Repare que a questão nos diz que houve venda dos imóveis 02/01/2016, cujo resultado gerou um lucro de 84.000 (extraído da DRE). Veja que não temos nenhuma vinculação de contas a receber dessa operação, logo, deduzimos que o valor foi recebido à vista.

Com isso, só precisamos calcular a variação do caixa decorrente da conta, proveniente do recebimento do valor contábil do bem + o lucro contabilizado na DRE.

Imóveis = Saldo inicial – Saldo final + lucro

Imóveis = 276.000 – zero + 84.000 = + 360.000

Venda de Imóveis gerou uma variação positiva de caixa de 360.000.

[2] Calculando o FCF

[2.1] Conta Empréstimos

Atenção! Iremos aplicar o mesmo raciocínio contábil que fizemos até agora. Entretanto essa conta tem uma outra pegadinha! Ela contém tanto o principal do empréstimo quanto o valor das despesas financeiras não pagas no período (conforme informação trazida no comando da questão).

Se a empresa não pagou as despesas financeiras incluídas nessa conta, precisamos descontar esse valor do cálculo, pois a operação não gerou fluxo de caixa. Logo:

Empréstimos = Saldo final – Saldo inicial – Despesas financeiras não pagas

Empréstimos = 1.164.000 – 540.000 – 60.000 = + 564.000

Recebimento de Empréstimos gerou uma variação positiva de caixa de 564.000.

Dica! Lembrem que diferente da conta de investimentos que uma variação positiva indica uma saída de caixa, na conta de empréstimos a variação positiva indica entrada de caixa, por isso que invertemos a fórmula do saldo final e inicial acima.

[2.2] Conta Dividendos

Atenção! Lembrem que o CPC 03 encoraja fortemente que os dividendos pagos sejam classificados como fluxos de caixa de financiamento.

Aqui finalmente a banca deu uma facilitada. Trouxe a informação que a empresa pagou os dividendos constantes do balanço de 31/12/2015 (30.000), gerando uma variação negativa de caixa de 30.000.

Dica! Podemos deduzir então que o saldo de dividendos propostos, evidenciados no BP de 2016 (49.920) é referente a parcela de Lucro Líquido do próprio exercício (124.800). Uma parte do LL foi para dividendos (49.920) e outra para a Reserva de Lucros (74.880). Repare que é exatamente o valor da variação dos saldos da conta de Reserva (120.000 para 194.880).

[2.3] Conta Capital Social

Atenção! Depois de analisarmos a destinação do LL do exercício, podemos deduzir que o aumento da conta de Capital Social (de 600.000 para 900.000) se deveu a integralização em disponibilidades, pois somente esse fato contábil fecha o fluxo de caixa das atividades na entidade.

Integralização do Capital Social = Saldo final - Saldo inicial

Integralização do Capital Social = 900.000 – 600.000 = 300.000

A conta gerou uma variação positiva de caixa de 300.000.

[3] Calculando o FCI e o FCF, com base nas variações acima

FCI = variações em Investimentos, Veículos e Imóveis

FCI = -96.000 -660.000 + 360.000 = (396.000)

FCI foi de R$ 396.000,00 negativo.

FCF = variações em Empréstimos, Dividendos e Capital Social

FCF = +564.000 -30.000 +300.000 = +834.000

FCF foi de R$ 834.000,00 positivo.

¹ Souza, Sérgio Adriano de Contabilidade geral 3D: básica, intermediária e avançada I Sérgio Adriano de Souza. - 3ª. ed. rev. e atuai. - Salvador: Juspodivm, 2016.

² Manual de contabilidade societária : aplicável a todas as sociedades: de acordo com as normas internacionais e do CPC / Ernesto Rubens Gelbcke ... [et al.]. – 3ª. ed. – São Paulo: Atlas, 2018.

Gabarito do Professor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

(+) SF Investimentos...................................216.000

(-) REP........................................................36.000 Obs.: Não entrou $, portanto deve ser exluído.

(-) SI Investimentos.....................................84.000

(=) Compra de novos Investimentos......(96.000)

(+) SF Veículos......................1.092.000

(+) Depreciação......................72.000 Obs.: não saiu caixa.

(-) SI Veículos.........................504.000

(=) Compra de Veículos.......(660.000)

(+) Imóveis...................................276.000

(+) Lucro na Venda de Imóveis......84.000

(=) Receb. em Vendas................360.000

FCI=-96.000-660.000+360.000=-396.000

(+) SF Empréstimos obtidos......1.164.000

(-) Despesas Financeiras...........60.000 Obs.: não saiu caixa.

(-) SI Empréstimos obtidos.........540.000

(=) Novos Empréstimos.............564.000

(+) SI Dividendos a pagar..........30.000

(+) Dividendos declarados.........49.920 Obs.: Dividendos=LL-Var. Res. de Lucros=124.800 - 74.880=49.920

(-) SF Dividendos a pagar..........49.920

(=) Pgto de Dividendos..............(30.000)

(+) Aumento de Capital Social=900.000 - 600.000=300.000

FCF=564.000-30.000+300.000=834.000

GAB. A

Fluxo de Caixa das Atividades de Financiamento

Observa-se pela análise do balanço patrimonial que houve integralização de Capital Social no montante de R$ 300.000,00 (como não há informação, subtende-se que foi em dinheiro). Vamos analisar as contas de Empréstimos e Dividendos.

Como o valor de R$ 60.000,00 das despesas financeiras não foram pagas, esse valor foi contabilizado no Passivo Circulante como Empréstimos.

Assim, o valor da contratação de empréstimos em 2016 é igual ao saldo da conta de empréstimos em 2016 menos o saldo dessa conta em 2015 e das despesas financeiras não pagas.

Contratação de novos empréstimos = 1.164.000 - 540.000 - 60.000

Contratação de novos empréstimos = R$ 564.000,00

Vamos calcular o fluxo de financiamento:

Dividendos Pagos = R$ 30.000,00 (conforme enunciado)

O Fluxo de Caixa das Atividades de Financiamento será de:

Integralização de Capital Social ............................................. 300.000,00

Obtenção de Empréstimos .................................................... 564.000,00

(-) Pagamento de Dividendos (conforme enunciado) ................ (30.000,00)

Fluxo de Caixa das Atividades de Financiamento ...... R$ 834.000,00

Forma mais rápida para encontrar o fluxo de investimento:

Variação do disponível = Fluxo Operacional + Fluxo de Investimento + Fluxo de Financiamento

290.400 = - 147.600 + Fluxo de Investimento + 834.000

Fluxo de Investimento + 686.400 = 290.400

Fluxo de Investimento = 396.000, negativo

Com isso, o gabarito é a letra A

https://www.exponencialconcursos.com.br/sefaz-go-comentarios-das-questoes-de-contabilidade-geral-e-avancada-gabarito-extraoficial/#af=5b44c7f61c878&acid=46201304

INVESTIMENTO:

LUCRO NA VENDA TERRENO +84.000

DEPRECIAÇÃO: (72.000)

RESULTADO DE EQUIVALÊNCIA PATRIMONIAL: + 36.000

TOTAL: 48.000

INVESTIMENTOS: (132.000)

VEÍCULOS: (588.000)

IMÓVEIS: + 276.000

FLUXO DE CAIXA INVESTIMENTO: 396.000 (NEGATIVO)

FINANCIAMENTO

EMPRÉSTIMOS: + 624.000

CAPITAL SOCIAL: + 300.000

DESPESAS FINANCEIRAS: (60.000)

DIVIDENDOS: (30.000)

FLUXO DE CAIXA FINANCIAMENTO: 834.000

Uma dica:

Se vc for fazer uma prova de cont da FCC e perceber que para acertar as questoes de fluxo de caixa ela cobra que o candidato descubra os 3 Fluxos, como o caso dessas duas questoes do ICMS GO, vale apena achar o FCI e FCF e depois descontar na variacao das disponibilidades para achar o FCO.

Desse modo vc nao perde tempo descubrindo o FCO pelo modo indireto.

Na minha opinião há um erro de elaboração da questão. Não consta no Balanço Patrimonial a informação de depreciação acumulada.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo