Questões de Concurso

Para fcc nível superior

Foram encontradas 94.666 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948473

Direito Tributário

Conforme estabelece o Código Tributário Nacional, a natureza específica do tributo é determinada

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948472

Direito Tributário

Conforme estabelece a Lei Complementar no

123/2206, as microempresas e as empresas de pequeno porte optantes pelo

Simples Nacional (SN) não farão jus à apropriação nem transferirão créditos relativos a impostos ou contribuições abrangidos

pelo Simples Nacional. Esta mesma lei dispõe que

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948471

Direito Tributário

Conforme estabelece a Lei Complementar no

123/2006, os contribuintes optantes pelo Regime do Simples Nacional (SN) devem

recolher o tributo devido, no âmbito do regime, mediante documento de arrecadação único. Para fins de cálculo do valor devido

no mês, conforme o disposto no artigo 18 da referida lei, o contribuinte optante pelo SN deve computar, separadamente, as

receitas decorrentes de

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948470

Direito Tributário

No que se refere à contribuição para o custeio da iluminação pública e à contribuição de intervenção no domínio econômico, a

Constituição Federal dispõe que

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948469

Direito Constitucional

A Constituição Federal estabelece uma série de limitações ao poder do Estado de tributar. Dentre estas limitações, a

Constituição VEDA

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948468

Direito Tributário

Uma parte do produto da arrecadação do ICMS pertence aos municípios. Assim, conforme estabelece a Constituição Federal,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948467

Direito Tributário

Conforme estabelece a Lei Complementar no

123/2006, que instituiu o Estatuto Nacional da Microempresa e da Empresa de

Pequeno Porte, as microempresas e empresas de pequeno porte têm direito a tratamento diferenciado e favorecido,

especialmente no que se refere à apuração e ao recolhimento dos impostos e contribuições da União, dos Estados, do Distrito

Federal e dos Municípios, mediante regime único de arrecadação. O recolhimento mensal no âmbito do Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte − Simples

Nacional

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948466

Direito Tributário

Conforme estabelece a Lei Complementar no

116/2003, o Imposto Sobre Serviços de Qualquer Natureza (ISS), de competência

dos Municípios e do Distrito Federal, tem como fato gerador

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948465

Legislação Estadual

Conforme estabelece a Lei Complementar no

24/1975, a inobservância dos dispositivos na referida lei acarretará, cumulativamente

a:

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948464

Legislação Federal

Conforme estabelece a Lei Complementar nº 105/2001, que trata de sigilo das operações de instituições financeiras,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948463

Legislação Federal

Conforme estabelece a Lei Complementar nº 160/2017, os Estados e o Distrito Federal podem,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948462

Contabilidade Geral

Sobre Ativos Intangíveis, considere:

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em

I. Os gastos incorridos com pesquisa devem ser reconhecidos como ativo em desenvolvimento, uma vez que gerarão benefícios futuros para a entidade. II. O ágio derivado da expectativa de rentabilidade futura gerado internamente não deve ser reconhecido como ativo. III. Um ativo intangível com vida útil definida deve ser reconhecido inicialmente pelo custo, deve ser amortizado e não está sujeito ao teste de redução ao valor recuperável, existindo ou não qualquer indicação de redução ao valor recuperável. IV. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável anualmente, existindo ou não qualquer indicação de redução ao valor recuperável.

Está correto o que se afirma APENAS em

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948461

Contabilidade Geral

Em 31/12/2016, o Patrimônio Líquido da empresa Dividendos S.A. possuía a seguinte composição:

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

− Capital Social .......................................................................................... R$ 750.000,00 − Reserva Legal ......................................................................................... R$ 60.000,00 − Ajuste de Avaliação Patrimonial .............................................................. R$ 50.000,00

O lucro, antes do imposto de renda e dos juros sobre o capital próprio de 2017, era R$ 100.000,00 e a TJLP de 2017 foi 10% no ano. O valor dos juros sobre o capital próprio que a empresa Dividendos S.A. poderia ter distribuído era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948460

Contabilidade Geral

Em 31/12/2016, a Cia. Participativa adquiriu 30% de participação na Cia. Iluminada por R$ 800.000,00 e passou a ter influência

significativa sobre a investida. O Patrimônio Líquido da Cia. Iluminada era composto apenas pelo Capital Social, o qual era

formado por 5.000 ações ordinárias. Durante o ano de 2017, a Cia. Iluminada apurou lucro líquido de R$ 200.000,00 e distribuiu

dividendos no valor de R$ 80.000,00.

A Cia. Participativa, em 2017, reconheceu Receita de

A Cia. Participativa, em 2017, reconheceu Receita de

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948459

Contabilidade Geral

A Cia. Negociante reconheceu, durante o ano de 2017, vendas brutas no valor total de R$ 2.000.000,00. As seguintes

informações adicionais são conhecidas sobre fatos ocorridos no mesmo ano:

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

− Devoluções de vendas ............................................................................ R$ 240.000,00 − Abatimentos sobre vendas ...................................................................... R$ 150.000,00 − Comissões sobre as vendas realizadas .................................................. R$ 50.000,00 − Frete para entrega das vendas realizadas .............................................. R$ 20.000,00 − Impostos sobre vendas ........................................................................... R$ 370.000,00 − Estimativa para perdas com créditos de liquidação duvidosa ................ R$ 60.000,00 − Recuperação de créditos com clientes ................................................... R$ 10.000,00

Sabendo que o custo das mercadorias vendidas foi R$ 800.000,00, a Receita Líquida de vendas e o Lucro Bruto (Resultado com Mercadorias) apurados pela Cia. Negociante, no ano de 2017, foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948458

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere os balanços patrimoniais da Cia. Batucada, em 31/12/2017 e

30/06/2018, e a demonstração do resultado do primeiro semestre de 2018 apresentados a seguir:

As seguintes informações adicionais são conhecidas:

− As despesas financeiras (juros) do período não foram pagas;

− Os investimentos são avaliados pelo método da equivalência patrimonial;

− O terreno foi vendido à vista;

− Não houve venda de máquinas no período;

− O aumento de capital foi realizado com os seguintes recursos: R$ 25.000,00 em máquinas e o restante com reservas de lucros;

− Não houve pagamento de empréstimos.

O fluxo de caixa decorrente das Atividades de Investimento e das Atividades de Financiamento apurado pela Cia. Batucada no

primeiro semestre de 2018 foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948457

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere os balanços patrimoniais da Cia. Batucada, em 31/12/2017 e

30/06/2018, e a demonstração do resultado do primeiro semestre de 2018 apresentados a seguir:

As seguintes informações adicionais são conhecidas:

− As despesas financeiras (juros) do período não foram pagas;

− Os investimentos são avaliados pelo método da equivalência patrimonial;

− O terreno foi vendido à vista;

− Não houve venda de máquinas no período;

− O aumento de capital foi realizado com os seguintes recursos: R$ 25.000,00 em máquinas e o restante com reservas de lucros;

− Não houve pagamento de empréstimos.

O fluxo de caixa decorrente das Atividades Operacionais gerado pela Cia. Batucada no primeiro semestre de 2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948456

Contabilidade Geral

Em 31/07/2018, a Cia. Só Fitas apresentava 500 unidades de um determinado produto em seu estoque, registrados pelo custo

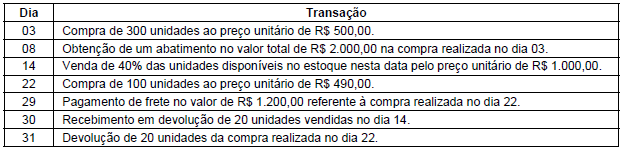

total de R$ 300.000,00. A Cia. comercializa somente esse produto e durante o mês de agosto de 2018 realizou, em ordem cronológica,

as seguintes transações relacionadas com a compra e a venda do produto:

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Sabendo que não há incidência de qualquer tributo na compra e na venda desse produto, e que a Cia. Só Fitas utiliza o critério da média ponderada móvel, o saldo da conta Estoque evidenciado no Balanço Patrimonial de 31/08/2018 foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948455

Contabilidade Geral

Em 31/12/2016, a Cia. Conta Certa obteve um empréstimo no valor de R$ 5.000.000,00 com as seguintes características:

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948454

Contabilidade Geral

A Cia. Só Papel realizou as seguintes transações em 30/11/2017:

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,