Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 130.520 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Judiciária - Oficial de Justiça Avaliador Federal |

Q3660488

Matemática

Pedro tem 5 porcos. A balança que tem disponível consegue pesar 4 porcos juntos. Pedro agrupou os porcos em grupos

distintos de 4 porcos, pesou cada grupo e obteve os seguintes valores: 289,5 kg; 291,5 kg, 293,0 kg, 294,0 kg e 296,0 kg. O

peso médio dos 5 porcos, em kg, é

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Judiciária - Oficial de Justiça Avaliador Federal |

Q3660486

Matemática

Maria investiu R$ 6.000,00 em ações e perdeu 20% do valor investido. Para que Maria recupere a quantia investida inicialmente,

a variação positiva necessária deve ser, em %, de

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Judiciária - Oficial de Justiça Avaliador Federal |

Q3660483

Português

Texto associado

A longa caminhada do nosso cérebro

Ao longo de milhões de anos de caminhada aleatória, a evolução natural no planeta Terra costurou uma rede tridimensional, composta de feixes, folhas e bobinas de substância branca neural. Conduzindo e acelerando cargas eletrobiológicas diminutas, geradas por dezenas de bilhões de neurônios, esse arcabouço orgânico pariu um tipo de interação eletromagnética única, a qual dotou o cérebro de primatas de um precioso presente: o seu próprio ponto de vista.

De dentro da sinfonia recursiva e imprevisível produzida por esse computador orgânico analógico-digital, o cérebro nosso emergiu e dominou com requintes de virtuosidade o mecanismo biológico essencial da vida, que consiste em dissipar energias inúteis para embutir informações ricas em significado na própria carne.

A partir dessa receita de sobrevivência, nosso cérebro fez muito mais que simplesmente viver: ele construiu O universo humano usando a sopa de informação potencial generosamente oferecida pelo cosmos. Esse trabalho hercúleo só foi possível devido ao acúmulo cada vez maior de informação útil, de modo a que nosso cérebro desse acesso a formas de conhecimento, tecnologias, linguagens, interações sociais e construção da nossa realidade.

O que o futuro reserva para tanto trabalho cerebral? Autoaniquilação, uma nova espécie humana feita de zumbis biológicos digitais, ou o ansiado triunfo perene da condição humana? Seja qual for o destino reservado para essa trabalhosa jornada, certamente não haverá máquina capaz de superar as mais íntimas e doidivanas alegorias criadas por nosso cérebro. Muito menos de substituir o espantoso universo que ele criou.

(Adaptado de: NICOLELIS, Miguel, O Verdadeiro Criador de Tudo. São Paulo: Planeta, 2020, p. 373-374)

Considere as seguintes orações:

I. Nosso cérebro se formou ao longo de milhões de anos.

II. Nosso cérebro gerou bilhões de neurônios.

III. Nosso cérebro nos dotou de um ponto de vista.

Essas orações organizam-se com correção e coerência neste período único:

I. Nosso cérebro se formou ao longo de milhões de anos.

II. Nosso cérebro gerou bilhões de neurônios.

III. Nosso cérebro nos dotou de um ponto de vista.

Essas orações organizam-se com correção e coerência neste período único:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Judiciária - Oficial de Justiça Avaliador Federal |

Q3660481

Português

Texto associado

A longa caminhada do nosso cérebro

Ao longo de milhões de anos de caminhada aleatória, a evolução natural no planeta Terra costurou uma rede tridimensional, composta de feixes, folhas e bobinas de substância branca neural. Conduzindo e acelerando cargas eletrobiológicas diminutas, geradas por dezenas de bilhões de neurônios, esse arcabouço orgânico pariu um tipo de interação eletromagnética única, a qual dotou o cérebro de primatas de um precioso presente: o seu próprio ponto de vista.

De dentro da sinfonia recursiva e imprevisível produzida por esse computador orgânico analógico-digital, o cérebro nosso emergiu e dominou com requintes de virtuosidade o mecanismo biológico essencial da vida, que consiste em dissipar energias inúteis para embutir informações ricas em significado na própria carne.

A partir dessa receita de sobrevivência, nosso cérebro fez muito mais que simplesmente viver: ele construiu O universo humano usando a sopa de informação potencial generosamente oferecida pelo cosmos. Esse trabalho hercúleo só foi possível devido ao acúmulo cada vez maior de informação útil, de modo a que nosso cérebro desse acesso a formas de conhecimento, tecnologias, linguagens, interações sociais e construção da nossa realidade.

O que o futuro reserva para tanto trabalho cerebral? Autoaniquilação, uma nova espécie humana feita de zumbis biológicos digitais, ou o ansiado triunfo perene da condição humana? Seja qual for o destino reservado para essa trabalhosa jornada, certamente não haverá máquina capaz de superar as mais íntimas e doidivanas alegorias criadas por nosso cérebro. Muito menos de substituir o espantoso universo que ele criou.

(Adaptado de: NICOLELIS, Miguel, O Verdadeiro Criador de Tudo. São Paulo: Planeta, 2020, p. 373-374)

Ao contrário do modo como operam as máquinas, nosso cérebro resguarda em si mesmo uma dimensão subjetiva, tal como

expressamente entende o autor quando se refere à

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Judiciária - Oficial de Justiça Avaliador Federal |

Q3660480

Português

Texto associado

Atenção: Para responder a questão, baseie-se no texto seguinte.

O estranho ofício de escrever

Éramos três condenados a escrever uma crônica diária em jornal: Rubem Braga no Diário de Notícias, Paulo Mendes

Campos no Diário Carioca e eu no O Jornal. Um dia, numa hora de aperto, o Rubem perdeu a cerimónia: - Será que você não teria

aí uma crônica pequeninha para me emprestar? Procurei uma e lhe cedi uma que talvez servisse.

Tempos depois chegou a minha vez, e perguntei ao Rubem se não tinha uma crônica usada para servir este seu amigo. Pois

não é que ele me passou a crônica que eu lhe havia cedido? Sou pobre, mas não sou soberbo. Ajeitei a crônica como pude, toquei-lhe

uns remendos.

De toda crônica que publiquei na vida, houve sempre um leitor para achar que era a melhor e outro a pior que já escrevi. Nunca

me esqueci do dia em que o Carlos Castelllo Branco me disse: - Eu, se fosse você, parava um pouco. Essa sua última crônica estava

de amargar.

Parei dois anos por causa disso.

Quando recomecei, vez por outra recauchutava um escrito antigo, falta de coisa melhor. Até que chegou o dia em que no

meu estoque não restava sendo uma, jamais republicada - justamente aquela que o Castellinho havia estigmatizado com seu

implacável juízo critico. Pois não é que veio ele me dizer, efusivo, a propósito da mesmíssima crônica: - É das melhores coisas que

você já escreveu.

Havia-se esquecido, o mandrião. E por causa dele eu passara dois anos no estaleiro.

Quando lhe acusei a contradição, ele não se perturbou: - Agora achei boa. Ou a crônica melhorou, ou eu é que piorei.

(Adaptado de: MASSI, Augusto (org.) SABINO, Fernando. Os sabiás da crônica. Belo Horizonte: Autêntica, 2021, p. 151-152)

Naquele dia Carlos Castello Branco me disse: - Eu, se fosse você, parava um pouco, porque essa sua última crônica

está de amargar.

Transpondo-se o texto acima para o discurso indireto, ele deverá ficar: Carlos Castello Branco me disse, naquele dia, que,

Transpondo-se o texto acima para o discurso indireto, ele deverá ficar: Carlos Castello Branco me disse, naquele dia, que,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Judiciária - Oficial de Justiça Avaliador Federal |

Q3660476

Português

Texto associado

Atenção: Para responder a questão, baseie-se no texto seguinte.

O estranho ofício de escrever

Éramos três condenados a escrever uma crônica diária em jornal: Rubem Braga no Diário de Notícias, Paulo Mendes

Campos no Diário Carioca e eu no O Jornal. Um dia, numa hora de aperto, o Rubem perdeu a cerimónia: - Será que você não teria

aí uma crônica pequeninha para me emprestar? Procurei uma e lhe cedi uma que talvez servisse.

Tempos depois chegou a minha vez, e perguntei ao Rubem se não tinha uma crônica usada para servir este seu amigo. Pois

não é que ele me passou a crônica que eu lhe havia cedido? Sou pobre, mas não sou soberbo. Ajeitei a crônica como pude, toquei-lhe

uns remendos.

De toda crônica que publiquei na vida, houve sempre um leitor para achar que era a melhor e outro a pior que já escrevi. Nunca

me esqueci do dia em que o Carlos Castelllo Branco me disse: - Eu, se fosse você, parava um pouco. Essa sua última crônica estava

de amargar.

Parei dois anos por causa disso.

Quando recomecei, vez por outra recauchutava um escrito antigo, falta de coisa melhor. Até que chegou o dia em que no

meu estoque não restava sendo uma, jamais republicada - justamente aquela que o Castellinho havia estigmatizado com seu

implacável juízo critico. Pois não é que veio ele me dizer, efusivo, a propósito da mesmíssima crônica: - É das melhores coisas que

você já escreveu.

Havia-se esquecido, o mandrião. E por causa dele eu passara dois anos no estaleiro.

Quando lhe acusei a contradição, ele não se perturbou: - Agora achei boa. Ou a crônica melhorou, ou eu é que piorei.

(Adaptado de: MASSI, Augusto (org.) SABINO, Fernando. Os sabiás da crônica. Belo Horizonte: Autêntica, 2021, p. 151-152)

As normas de concordância verbal estão plenamente observadas na frase:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654534

Arquitetura

Respeitar a diversidade territorial brasileira, em seus aspectos culturais, sociais, econômicos e ambientais trata-se, na Carta Brasileira para Cidades Inteligentes, de

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654533

Direito Urbanístico

Considere as seguintes afirmações relativas ao Estudo de Impacto de Vizinhança (EIV):

I. O EIV será executado de forma a contemplar apenas os efeitos negativos do empreendimento ou atividade quanto à qualidade de vida da população residente na área e suas proximidades.

II. A elaboração do EIV substitui a elaboração e a aprovação de Estudo de Impacto Ambiental (EIA), requeridas nos termos da legislação ambiental.

III. Os documentos integrantes do EIV deverão estar disponíveis para consulta pública, no órgão competente do Poder Público municipal, por qualquer interessado.

Está correto o que se afirma APENAS em

I. O EIV será executado de forma a contemplar apenas os efeitos negativos do empreendimento ou atividade quanto à qualidade de vida da população residente na área e suas proximidades.

II. A elaboração do EIV substitui a elaboração e a aprovação de Estudo de Impacto Ambiental (EIA), requeridas nos termos da legislação ambiental.

III. Os documentos integrantes do EIV deverão estar disponíveis para consulta pública, no órgão competente do Poder Público municipal, por qualquer interessado.

Está correto o que se afirma APENAS em

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654532

Arquitetura

O Projeto Construa Brasil foi lançado em 2022 pelo Governo Federal tendo como objetivo modernizar e desburocratizar o setor

da construção civil no país. Para alcançá-lo, foram traçadas grandes metas relacionadas à agenda da Construção Civil, dentre

as quais:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654531

Arquitetura

Considere as seguintes afirmações relativas ao Decreto nº 5.296/2004:

I. O documento trouxe considerações específicas à acessibilidade para o transporte coletivo rodoviário, aquaviário, metroviário, ferroviário e aéreo.

II. A aplicação dos princípios de desenho universal na concepção e implantação de projetos arquitetônicos e urbanísticos foi reforçada, tendo como referências as normas técnicas de acessibilidade da ABNT, a legislação específica e novas regras contidas no decreto.

III. Soluções destinadas à eliminação, redução ou superação de barreiras na promoção da acessibilidade a todos os bens culturais imóveis são devidamente especificadas, invalidando instruções específicas definidas pelo IPHAN anteriormente.

Está correto o que se afirma APENAS em

I. O documento trouxe considerações específicas à acessibilidade para o transporte coletivo rodoviário, aquaviário, metroviário, ferroviário e aéreo.

II. A aplicação dos princípios de desenho universal na concepção e implantação de projetos arquitetônicos e urbanísticos foi reforçada, tendo como referências as normas técnicas de acessibilidade da ABNT, a legislação específica e novas regras contidas no decreto.

III. Soluções destinadas à eliminação, redução ou superação de barreiras na promoção da acessibilidade a todos os bens culturais imóveis são devidamente especificadas, invalidando instruções específicas definidas pelo IPHAN anteriormente.

Está correto o que se afirma APENAS em

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654530

Arquitetura

Considerando a classificação estabelecida pelo Conselho Nacional de Meio Ambiente (CONAMA), são considerados como resíduos que podem ser reciclados ou reutilizados como agregados em obras de infraestrutura, edificações e canteiro de obras:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654529

Arquitetura

Fere o Código de Ética e Disciplina do Conselho de Arquitetura e Urbanismo do Brasil

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654528

Arquitetura

Em sua primeira parte, a NBR 15575 apresenta os seguintes fatores como aqueles que expressam devidamente os requisitos do

usuário relativos à habitabilidade:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654527

Direito Urbanístico

O Estatuto da Cidade estabelece que

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654526

Arquitetura

No Brasil, um Plano de Mobilidade Urbana deve

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654525

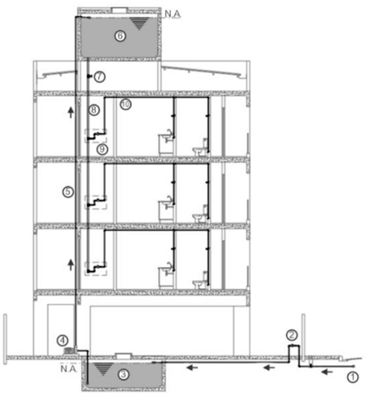

Arquitetura

Considere o sistema predial de instalações hidrossanitárias apresentado na imagem abaixo.

Correspondem à tubulação de recalque e coluna de distribuição:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654524

Arquitetura

Com relação às mudanças de direção na sinalização tátil direcional no piso, de acordo com a NBR 16537, quando

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654523

Arquitetura

Ao discorrer sobre o projeto de novas escadas e seus elementos, a NBR 9050 considera que

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654522

Arquitetura

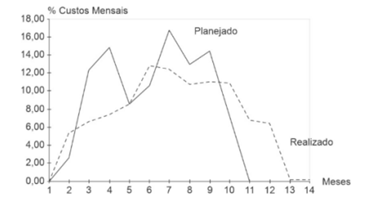

Considere as curvas de agregação de gastos mensais de uma obra apresentadas na figura abaixo:

Através da leitura destes gráficos, construídos a partir de um cronograma físico-financeiro, identifica-se que:

Através da leitura destes gráficos, construídos a partir de um cronograma físico-financeiro, identifica-se que:

Ano: 2025

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2025 - TRF - 4ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Arquitetura |

Q3654521

Arquitetura

A estratégia bioclimática utilizada para aumentar a umidade relativa do ar e diminuir a sua temperatura, podendo ser obtida de

forma direta ou indireta, é conhecida como