Foram encontradas 130.974 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a Constituição Federal e com o Código Tributário Nacional, o

Considerando as informações acima, as regras do CTN aplicáveis ao caso, as normas da Lei Complementar nº 105, de 10 de janeiro de 2001, bem como o entendimento expresso na Súmula Vinculante nº 24, do Supremo Tribunal Federal, a referida tipificação do crime ocorreu em

I. venda de mercadoria, sema necessária emissão da respectiva Nota Fiscal e, consequentemente, sem a sua escrituração a débito, sem o cômputo do valor do imposto na apuração do saldo do período e, por fim, sem o seu pagamento, sendo que, no período, apurou-se saldo devedor de ICMS.

II. emissão de Nota Fiscal com valor da operação subfaturado, pois essa operação, formalizada entre contribuintes, foi comprovadamente realizada por valor três vezes superior àquele que constou do documento fiscal emitido, sendo que o ICMS devido foi calculado sobre o valor constante da Nota Fiscal.

III. emissão de Nota Fiscal com erro na determinação da base de cálculo, pois o contribuinte, por mera desinformação, não atentou para o fato de que, na data em que a operação foi realizada, já havia terminado o prazo que a lei estadual havia concedido para a aplicação de redução de base de cálculo do ICMS em tais operações; o valor do imposto, embora calculado a menos, foi, todavia, devidamente escriturado, apurado e pago.

Tendo em vista as informações acima e as regras do Código Tributário Nacional referentes ao lançamento do imposto e à extinção do crédito tributário, verifica-se que, ao concluir sua fiscalização, em maio de 2025, a autoridade fiscal poderia efetuaro lançamento de ofício em relação às situações descritas APENAS em

Com base nos fatos acima narrados e na disciplina estabelecida na Lei Complementar nº 123, de 14 de dezembro de 2006, esses irmãos, após abrir sua empresa e ter atendido às demais exigências legais, poderão prestar os serviços de transporte acima mencionados, bem como recolher os impostos e as contribuições na forma do Simples Nacional, como empresa de pequeno porte,

I. exportações de mercadorias para o exterior, com manutenção do crédito do ICMS pelas suas aquisições, no montante de R$ 50.000,00;

II. aquisições de mercadorias dentro do Estado, pelo valor de R$ 100.000,00, com crédito de R$ 19.000,00, e posterior revenda de todas elas, em operações interestaduais entre contribuintes, pelo valor de R$ 130.000,00, com débito de R$ 15.600,00;

III. operações de saída de mercadorias com isenção do ICMS, no valor de R$ 60.000,00, com direito à manutenção de crédito autorizada pela legislação, sendo que essas mercadorias foram adquiridas de contribuintes do imposto, por R$ 40.000,00, em operações interestaduais, com crédito de ICMS no montante de R$ 2.800,00.

Com base nas informações acima e nas disciplinas estabelecidas pela Constituição Federal de 1988 e pela Lei Complementar nº 87, de 13 de setembro de 1996, esse contribuinte

I. falta de pagamento do ICMS, por erro deliberado na aplicação da alíquota, pois simulou-se a realização de operações que tinham alíquotas inferiores às das operações efetivamente realizadas (decisão definitiva proferida em maio de 2025); е

II. falta de emissão de documentos fiscais, relativamente a operações e prestações tributadas (decisão definitiva proferida em outubro de 2025).

Em ambos os casos, houve aplicação das penalidades correspondentes, bem como a exigência do ICMS devido em relação a cada uma delas.

As referidas decisões mantiveram as respectivas exigências fiscais, nos exatos termos dos lançamentos de ofício efetuados.

Em maio de 2025, a referida empresa apresentou à Secretaria da Fazenda daquele Estado denúncia espontânea de infrações relativas ao creditamento do ICMS. Todavia, essa empresa não pôde efetuar o pagamento do crédito tributário devido, relativamente ao objeto da denúncia, por não ter a menor ideia do quantum devido. Por causa disso, ao apresentar sua autodenúncia, a empresa solicitou quea autoridade fiscal arbitrasse o montante do crédito tributário a ser depositado por ela. O arbitramento foi feito em junho de 2025, o depósito foi efetuado em julho do mesmo ano, mas o valor desse crédito tributário só se tornou definitivamente constituído em novembro de 2025.

Em setembro de 2025, o referido Estado promulgou lei específica, concedendo moratória de caráter individual para as infrações de falta de pagamento do ICMS, por erro na aplicação da alíquota, e de caráter geral, para as infrações de creditamento indevido e de falta de emissão de documento fiscal.

De acordo com o Código Tributário Nacional,

Atenção: Considere as informações a seguir para responder à questão.

Uma empresa fabrica e vende um único produto. No mês de julho de 2025, produziu integralmente 2.000 unidades do produto e incorreu nos seguintes gastos:

Custos e despesas variáveis

• Mão de obra direta: R$ 24 por unidade produzida

• Matéria-prima: R$ 48 por unidade produzida

• Despesas variáveis: R$ 12 por unidade produzida

Custos e despesas fixas

• Custos fixos diretos: R$ 24.000

• Custos fixos indiretos: R$ 72.000

• Despesas fixas: R$ 48.000

O ponto de equilíbrio contábil da empresa, em quantidade de unidades vendidas, é:

Atenção: Considere as informações a seguir para responder à questão.

Uma empresa fabrica e vende um único produto. No mês de julho de 2025, produziu integralmente 2.000 unidades do produto e incorreu nos seguintes gastos:

Custos e despesas variáveis

• Mão de obra direta: R$ 24 por unidade produzida

• Matéria-prima: R$ 48 por unidade produzida

• Despesas variáveis: R$ 12 por unidade produzida

Custos e despesas fixas

• Custos fixos diretos: R$ 24.000

• Custos fixos indiretos: R$ 72.000

• Despesas fixas: R$ 48.000

A Demonstração do Resultado referente ao ano de 2024 foi a seguinte:

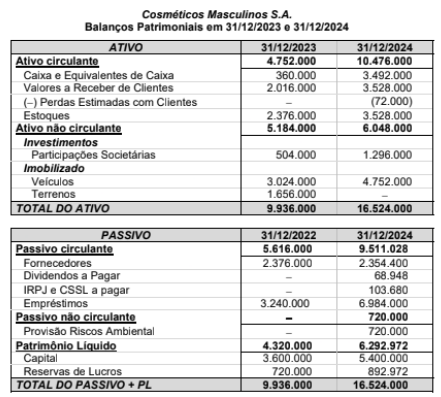

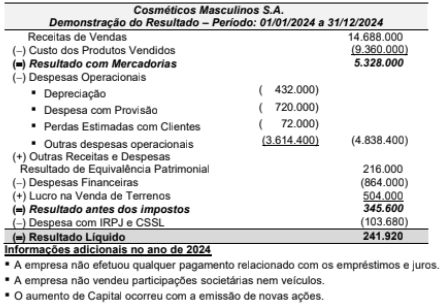

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2024 da empresa Cosméticos Masculinos S.A. foi, em reais:

Nas demonstrações contábeis individuais da empresa Totalmente Desenvolvida S.A., o valor apresentado no grupo Investimentos do Ativo não circulante, no Balanço Patrimonial de 31/12/2024, e o valor do resultado evidenciado na Demonstração do Resultado de 2024, decorrente exclusivamente do investimento efetuado na empresa Desenvolvendo S.A., foram, respectivamente e em reais,

O efeito no resultado de 2024 da empresa, exclusivamente em decorrência dessa transação, foi reconhecer uma receita de vendas, em reais, no valor de

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

• Data do contrato: 30/11/2024

• Prazo do contrato: 60 meses

• Periodicidade das parcelas: pagamentos mensais que se vencem sempre no último dia de cada mês

• Valor das parcelas mensais: R$ 88.488,02

A empresa pretende adquirir o equipamento no final do prazo do contrato e, para isto, terá que pagar adicionalmente o valor de R$ 40.000,00 junto com a última parcela mensal. A empresa tem como política utilizar este tipo de equipamento por 8 anos, adota o método das quotas constantes para o cálculo da depreciação, e consegue vendê-lo no mercado secundário por R$ 1.120.000,00 no final da vida útil. A vida útil do equipamento, para fins fiscais, é 10 anos.

A taxa implícita de juros do contrato de arrendamento é 1% ao mês e, na data de início do contrato, o valor justo do equipamento é R$ 3.900.000,00 e o valor presente das parcelas R$ 4.000.000,00.

Os valores do saldo contábil do ativo em 31/12/2024 e o impacto total no resultado do ano de 2024 da empresa, exclusivamente em relação ao contrato realizado, foram, respectivamente e em reais: