Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 10.919 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46064

Direito Processual Civil - CPC 1973

Durante depoimento prestado no curso de ação movida por José para obter condenação de João a reparar determinados danos, uma testemunha acabou declarando que havia sido firmado um contrato posterior entre as partes. Mais tarde, José ajuizou outra ação contra João, exigindo o cumprimento de cláusula daquele contrato cuja existência foi informada no depoimento.

A respeito da situação hipotética acima, assinale a opção correta.

A respeito da situação hipotética acima, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46063

Direito Processual Civil - CPC 1973

Acerca de procedimentos dos juizados especiais, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46062

Direito Processual Civil - CPC 1973

Com relação à suspensão do processo, julgue os itens seguintes.

I A morte do representante legal da pessoa jurídica não acarreta a suspensão do processo.

II A morte do único advogado constituído acarreta a suspensão imediata do processo.

III Falecido o único advogado do réu, a inércia em nomear outro patrono no prazo estabelecido acarreta a extinção do processo.

IV Por convenção das partes, o processo pode ser suspenso por qualquer prazo, desde que não exceda um ano.

V A suspensão do processo com base na prejudicialidade ocorre quando se tratar de prejudicial externa.

Estão certos apenas os itens

I A morte do representante legal da pessoa jurídica não acarreta a suspensão do processo.

II A morte do único advogado constituído acarreta a suspensão imediata do processo.

III Falecido o único advogado do réu, a inércia em nomear outro patrono no prazo estabelecido acarreta a extinção do processo.

IV Por convenção das partes, o processo pode ser suspenso por qualquer prazo, desde que não exceda um ano.

V A suspensão do processo com base na prejudicialidade ocorre quando se tratar de prejudicial externa.

Estão certos apenas os itens

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46061

Direito Processual Civil - CPC 1973

Quanto ao indeferimento da inicial e à cumulação de pedidos, julgue os itens a seguir.

I Em caso de cumulação de pedidos, pode haver o indeferimento parcial da inicial.

II O indeferimento da inicial deve ter como fundamento a inépcia.

III Na cumulação simples de pedido, as pretensões não têm entre si relação de precedência lógica.

IV Não haverá error in procedendo se o juiz examinar o pedido sucessivo sem ter examinado o principal.

Estão certos apenas os itens

I Em caso de cumulação de pedidos, pode haver o indeferimento parcial da inicial.

II O indeferimento da inicial deve ter como fundamento a inépcia.

III Na cumulação simples de pedido, as pretensões não têm entre si relação de precedência lógica.

IV Não haverá error in procedendo se o juiz examinar o pedido sucessivo sem ter examinado o principal.

Estão certos apenas os itens

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46060

Direito Processual Civil - CPC 1973

A respeito dos atos processuais transmitidos por fax e do processo eletrônico, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46059

Direito Processual Civil - CPC 1973

O julgamento de ação ordinária, com pedido de tutela antecipada, para ver declarada a nulidade de ato normativo praticado pelo ministro da Justiça, proibindo o gozo de férias no mês de janeiro, é de competência

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46058

Legislação Estadual

Por dois exercícios consecutivos, a empresa Alfa e Ômega Ltda. deixou de recolher o ICMS declarado nos respectivos documentos de informação econômico-fiscal, além de tê-los preenchido com diversas irregularidades.

Nessa situação, considerando a legislação estadual vigente em Pernambuco, assinale a opção correta.

Nessa situação, considerando a legislação estadual vigente em Pernambuco, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46057

Legislação Estadual

Ainda acerca do processo administrativo tributário estadual, no âmbito de Pernambuco, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46056

Direito Tributário

Assinale a opção correta quanto ao processo administrativo tributário previsto na legislação estadual de Pernambuco.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46055

Direito Tributário

A respeito do ICMS e das obrigações tributárias a ele relativas, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46054

Direito Tributário

Assinale a opção correta acerca da concessão de isenções do ICMS.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46053

Direito Tributário

Ainda no que se refere ao ICMS, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46052

Direito Tributário

Acerca do ICMS, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46051

Legislação Estadual

A respeito dos bens e da posse, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46050

Direito Tributário

Com relação aos fatos, atos e negócios jurídicos, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46049

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ainda considerando a situação hipotética descrita no texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46048

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Considerando a situação hipotética descrita no texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46047

Direito Tributário

Texto associado

Fiscais da fazenda estadual compareceram à sede de uma distribuidora de gêneros alimentícios, onde lavraram termo de início de fiscalização, arrecadaram documentos que estavam espalhados no departamento de contabilidade e notificaram o sócio-gerente para apresentar os livros e os documentos fiscais da empresa.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

Ao examinar a documentação encontrada na empresa, os auditores constataram a existência de livros com a descrição de vendas à vista, vendas a prazo, vendas por cheque e vendas por cartão de crédito, seguida da discriminação de datas e de números semelhantes a valores monetários.

A empresa mostrou os livros de registro de entrada e saída de mercadoria e de apuração do ICMS. No entanto, ao verificar que os valores lançados nos livros fiscais diferenciavam-se dos encontrados nos livros arrecadados, os fiscais notificaram a sociedade comercial para apresentar seus livros diário e razão analítico, pedido que não foi atendido.

Em razão disso, os fiscais lavraram termo de verificação e responsabilidade tributária apontando atos ilícitos de responsabilidade dos sócios, dando-lhes de tudo ciência, e auto de infração pela diferença do ICMS, acrescida de multa por sonegação fiscal e correção monetária, notificando a sociedade comercial e indicando-a como devedora do tributo para apresentar defesa, ou pagar o valor apurado.

O fisco verificou os documentos dos últimos cinco anos da empresa, demorando cinco meses para lavrar o auto de infração e dois meses para notificar a empresa, que apresentou defesa administrativa, cujo procedimento encerrou-se passados seis anos da defesa apresentada. O executivo fiscal foi ajuizado quatro anos após o julgamento definitivo na esfera administrativa.

Findo o procedimento fiscal, os sócios alienaram o fundo de comércio e alugaram o imóvel a terceiro, que constituiu nova empresa no mesmo ramo de comércio anteriormente desenvolvido no local.

A respeito da situação hipotética descrita no texto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46046

Direito Tributário

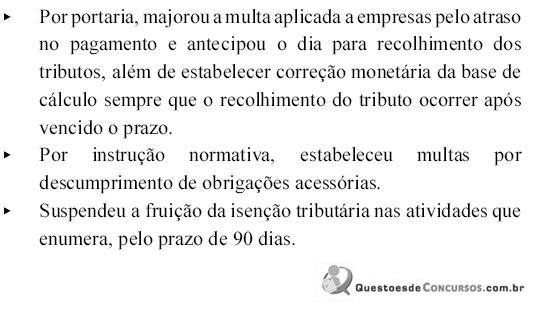

O montante da arrecadação tributária de um município estava abaixo do estabelecido para os gastos públicos pela LRF, o que levou o subsecretário da receita a tomar as decisões seguintes, visando o combate à sonegação e ao inadimplemento dos compromissos tributários.

Com relação a essa situação hipotética, assinale a opção correta.

Com relação a essa situação hipotética, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

PGE-PE

Prova:

CESPE - 2009 - PGE-PE - Procurador do Estado |

Q46045

Direito Tributário

Quanto ao ICMS, assinale a opção correta.