Questões de Concurso

Foram encontradas 49.332 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Leia atentamente o trecho a seguir e assinale a alternativa correta quanto à consecução dos objetivos e metas em organizações públicas.

As organizações demandam a presença de procedimentos, diálogos e todo um arcabouço, institucional e interpessoal, criados e administrados por pessoas, que gere seu contorno institucional e organizacional e, dessa forma, responda às demandas que lhe cabem.

Conforme o Planejamento Estratégico 2017/2023, do Ministério Público do Estado de São Paulo, sua visão é:

“Aproximar-se do cidadão por meio de trabalho eficiente e resolutivo” (MPSP, 2018).

Diante do exposto, assinale dentre as ações institucionais listadas a seguir a que apresenta um procedimento cujos resultados coadunam com a visão do órgão.

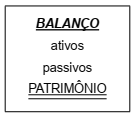

Observe as palavras digitadas e formatadas no MS-Word 2010, na sua configuração padrão.

Após selecionar a palavra BALANÇO, assinale a alternativa com a formatação que será aplicada nas palavras após a execução das ações a seguir:

I. Clique em

II. Seleção das palavras ativos e passivos simultaneamente

III. Seleção da palavra

O presidente da República editou medida provisória que previa que o recolhimento de contribuição previdenciária passaria de trimestral para mensal, sem aumento dos valores globalmente devidos. A medida provisória foi publicada no Diário Oficial da União em 10/2/2019, com vigência imediata. Posteriormente, o Congresso Nacional modificou a medida provisória, prevendo o aumento da alíquota da contribuição de 7% para 8%. A lei de conversão foi sancionada e publicada em 10/4/2019.

Considerando-se essa situação hipotética, é correto afirmar que o pagamento mensal e o aumento de alíquota somente são exigíveis a partir de

Texto 1A9-I

Determinada empresa brasileira de bebidas passou a vender, em janeiro de 2012, bebida gaseificada com sabor artificial. Após consultar escritório de advocacia externo a respeito da tributação de ICMS sobre o produto, a empresa o classificou como água gaseificada, sobre a qual incide alíquota de ICMS de 15%, conforme lei estadual. Em fevereiro do mesmo ano, a empresa declarou — mas não pagou — o ICMS devido sobre a venda do produto.

Em julho de 2017, a empresa foi notificada em auto de infração que exigia não somente o pagamento do ICMS declarado e não pago em fevereiro de 2012, mas também o de valor relativo a 5% adicionais de alíquota: para a fiscalização, o produto deveria ter sido classificado como refrigerante, com alíquota aplicável de 20%.

A empresa apresentou defesa, alegando a decadência do referido lançamento, mas o pedido foi negado definitivamente pelo órgão de julgamento da administração tributária. Inscrito em dívida ativa o crédito decorrente do lançamento à alíquota de 20%, a Procuradoria-Geral do estado ajuizou execução fiscal. Contudo, o estabelecimento empresarial onde funcionava a empresa de bebidas havia sido adquirido por empresa de calçados, não tendo a empresa de bebidas comunicado esse fato ao fisco. Com isso, não foi possível a citação da empresa de bebidas, pois, à época da execução, a empresa de calçados já funcionava no domicílio declarado pela empresa de bebidas à administração tributária.

Ao efetuar o pagamento de auxílio-creche a servidores, determinado estado da Federação reteve na fonte o imposto sobre a renda.

Nessa situação hipotética, a retenção foi

Determinada empresa brasileira de transporte aéreo de passageiros firmou contrato de arrendamento mercantil com fabricante de aeronaves estrangeiras, que disponibilizou os veículos no Brasil sem antecipação da opção de compra.

Considerando-se essa situação hipotética, é correto afirmar que o imposto sobre operações relativas à circulação de mercadorias e prestação de serviço de transporte interestadual e intermunicipal e de comunicação (ICMS)

Em razão da grande quantidade de transportes escolares irregulares na capital de um estado da Federação, foi aprovada lei estadual que previa isenção de imposto sobre a propriedade de veículos automotores (IPVA) incidente sobre veículos utilizados para transporte escolar autônomo na cidade, bem como anistia de multas pelo não recolhimento desse tributo, desde que os devedores fossem filiados à cooperativa de transportes da capital.

Nessa situação hipotética, a referida lei é

Em 10/4/2014, um contribuinte pagou, à alíquota de 3%, o ISSQN referente à prestação de serviços médicos em determinado município. Posteriormente, verificou que, de acordo com a legislação tributária aplicável, ele deveria ter recolhido o tributo à alíquota de 2% na referida data, razão pela qual solicitou administrativamente, em 10/4/2016, a restituição do valor pago a mais. No entanto, em 2/2/2018, o pedido foi indeferido pela administração. Inconformado, o contribuinte ajuizou ação de repetição de indébito em 10/5/2019.

Nessa situação hipotética, a ação de repetição de indébito deve ser julgada

Determinado estado criou um programa especial de pagamento de créditos tributários vencidos, que possibilitava as seguintes vantagens:

I dispensa do pagamento de 20% dos créditos inscritos em dívida ativa devidos por empresas que gerassem mais de 50 empregos diretos;

II dispensa do pagamento de multas decorrentes de infrações à legislação tributária estadual consideradas de baixo potencial ofensivo;

III pagamento do restante dos créditos em parcelas mensais e sucessivas de pelo menos 6% do faturamento mensal da empresa.

Nessa situação hipotética, o referido programa do estado contemplou, respectivamente, as seguintes causas de suspensão da exigibilidade, de extinção e de exclusão do crédito tributário:

Determinada empresa vende cursos profissionalizantes de mecânica em seu sítio eletrônico na Internet com a finalidade de ensinar o estudante a montar peças para automóveis. Ao adquirir o curso, o cliente recebe em sua residência um kit didático composto por um fascículo impresso com instruções de montagem; um livro eletrônico, contido em um CD; e um material demonstrativo, constituído de componentes mecânicos, para a prática de lições.

Nessa situação hipotética, considerando-se a jurisprudência do STF, entre os elementos que compõem o referido kit didático, é (são) objeto(s) de imunidade tributária