Questões de Concurso Público Prefeitura de Luiz Alves - SC 2025 para Tesoureiro - Edital nº 12

Foram encontradas 40 questões

O princípio da anualidade orçamentária é materializado pelo conceito de exercício financeiro, que delimita o período de tempo ao qual as previsões de receita e as fixações de despesa se referem. A Lei nº 4.320/1964 define regras claras sobre a duração do exercício financeiro e o tratamento das despesas que não são concluídas dentro dele. Considerando o conceito de exercício financeiro, analise as afirmativas a seguir.

I. O exercício financeiro coincidirá com o ano civil, tendo a duração de 1º de janeiro a 31 de dezembro.

II. As despesas empenhadas mas não pagas até 31 de dezembro são consideradas Restos a Pagar e devem ser canceladas, sendo vedado seu pagamento no exercício seguinte para não afetar o novo orçamento.

III. Os créditos especiais e extraordinários, autorizados nos últimos quatro meses do exercício financeiro, poderão ser reabertos no exercício seguinte, nos limites de seus saldos, configurando uma exceção ao princípio da anualidade.

Está correto o que se afirma em:

O Patrimônio, em sua concepção contábil, é o conjunto de bens, direitos (Ativo) e obrigações (Passivo) de uma entidade. O Patrimônio Líquido, por sua vez, é a diferença entre o Ativo e o Passivo, representando os recursos próprios da entidade, ou a obrigação não exigível para com os sócios ou proprietários. Acerca da equação patrimonial e da representação do Patrimônio Líquido, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) A equação fundamental da Contabilidade é expressa por: Ativo = Passivo Exigível + Patrimônio Líquido.

(__) O Patrimônio Líquido é considerado uma "obrigação não exigível" da entidade para com seus proprietários ou acionistas.

(__) Quando uma entidade possui um Ativo total de R$ 100.000,00 e um Passivo Exigível total de R$ 120.000,00, ela apresenta uma situação de Patrimônio Líquido negativo de R$ 20.000,00, denominada Passivo a Descoberto.

(__) O capital social investido pelos proprietários, as reservas de lucros e os ajustes de avaliação patrimonial são contas que compõem o grupo do Ativo Não Circulante.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A conciliação bancária é um procedimento de controle interno indispensável para a tesouraria, que consiste no confronto entre os registros contábeis internos da entidade (Razão auxiliar de Bancos) e os extratos bancários fornecidos pelas instituições financeiras. O objetivo é identificar e ajustar eventuais divergências de saldos. Acerca das divergências comumente encontradas na conciliação, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) Cheques emitidos pela tesouraria, mas que ainda não foram apresentados ao banco pelo beneficiário (cheques em trânsito), resultam em um saldo contábil maior que o saldo do extrato bancário.

(__) Depósitos realizados pela entidade, mas que ainda não foram processados ou compensados pelo banco (depósitos em trânsito), resultam em um saldo contábil maior que o saldo do extrato bancário.

(__) Tarifas bancárias e encargos de juros debitados pelo banco, mas ainda não registrados pela contabilidade, resultam em um saldo contábil maior que o saldo do extrato bancário.

(__) Um recebimento via crédito direto na conta, registrado pelo banco, mas ainda não identificado pela tesouraria (aviso de crédito pendente), resulta em um saldo contábil igual ao saldo do extrato bancário.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A gestão de tesouraria em entidades públicas exige um controle rigoroso sobre a origem e a destinação dos recursos, que são classificados como vinculados ou livres (não vinculados). Os recursos vinculados possuem uma destinação específica definida por lei ou norma, enquanto os recursos livres podem ser aplicados discricionariamente pelo gestor. Acerca desse controle, marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) Os recursos provenientes de operações de crédito são considerados recursos vinculados, pois destinam-se, em regra, a financiar despesas de capital, conforme vedação constitucional (Regra de Ouro).

(__) Os recursos arrecadados com impostos, por força do princípio da não afetação, são a principal fonte de recursos livres (ou não vinculados) do Tesouro.

(__) A gestão do caixa deve manter o controle segregado dos saldos de recursos vinculados, mesmo que os valores estejam depositados em uma Conta Única do Tesouro, para garantir que não sejam utilizados para fins diversos.

(__) Recursos recebidos por meio de convênios com a União ou Estados são classificados como recursos livres, podendo ser aplicados em qualquer despesa municipal, como pagamento de pessoal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Os títulos de crédito são documentos que representam um direito de crédito, líquido e certo, e são essenciais para as transações comerciais e financeiras. Cada título possui características específicas quanto à sua emissão e circulação. O cheque, a nota promissória e a duplicata são exemplos comuns. Considerando as características desses títulos, analise as afirmativas a seguir.

I. O cheque é uma ordem de pagamento à vista, emitida contra um banco, com base em provisão de fundos, sendo que a prática de emissão "pós-datada" é um acordo comercial que não altera sua natureza legal de pagamento à vista.

II. A nota promissória é uma promessa direta de pagamento, pela qual o emitente (devedor) se compromete a pagar uma quantia determinada ao beneficiário em data futura.

III. A duplicata é um título de crédito causal, que só pode ser emitido para documentar um crédito decorrente de uma transação de compra e venda mercantil ou de prestação de serviços, exigindo uma fatura correspondente.

Está correto o que se afirma em:

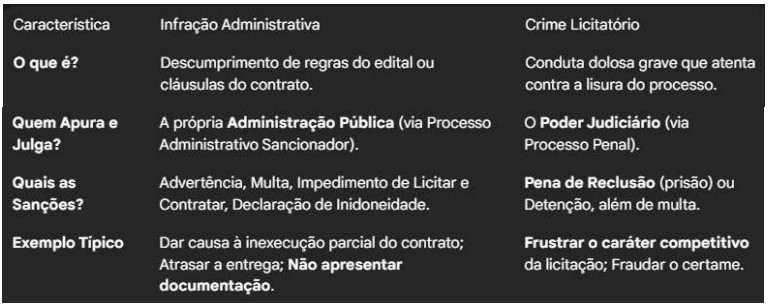

Lei nº 14.133/2021, Nova Lei de Licitações e Contratos Administrativos, estabelece o rito processual para a aquisição de bens e serviços. Ela prevê tanto sanções administrativas, aplicadas pela própria Administração, quanto crimes, julgados na esfera penal.

Analise o quadro-resumo abaixo, que diferencia as Infrações Administrativas (Art. 156 da Lei 14.133/2021) dos Crimes em Licitações (Art. 337-E a 337-P do Código Penal, incluídos pela Lei 14.133/2021):

Com base na tabela e no texto legal, assinale a alternativa que descreve uma conduta tipificada especificamente como infração administrativa na referida lei, que pode sujeitar o licitante ou contratado a sanções como multa ou impedimento de licitar:

A Lei nº 4.320/1964 instituiu as demonstrações contábeis obrigatórias para o setor público, cada uma com uma finalidade específica. A imagem abaixo ilustra as diferentes "visões" que cada demonstração oferece sobre a gestão:

O Balanço Orçamentário, o Balanço Financeiro e o Balanço Patrimonial fornecem visões distintas da gestão. Acerca da finalidade dessas demonstrações (e da DVP, que ajuda a entender o resultado econômico), marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) O Balanço Orçamentário destina-se a demonstrar o confronto entre a receita prevista e a arrecadada, e a despesa fixada e a executada, apurando o resultado orçamentário do exercício.

(__) O Balanço Financeiro demonstra as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e do seguinte.

(__) O Balanço Patrimonial, conforme a estrutura do MCASP, evidencia o Ativo, o Passivo e o Patrimônio Líquido, segregados em circulante e não circulante, diferindo da estrutura original da Lei 4.320.

(__) O Balanço Financeiro é a demonstração que apura o superávit ou déficit patrimonial (econômico) do exercício, confrontando as variações patrimoniais aumentativas e diminutivas.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

A execução orçamentária da despesa pública é um processo rigoroso e sequencial, estabelecido pela Lei nº 4.320/1964, que visa garantir o controle sobre o gasto público. A tesouraria atua no último estágio desse processo. Acerca dos estágios da despesa orçamentária (Empenho, Liquidação e Pagamento), marque V, para as afirmativas verdadeiras, e F, para as falsas.

(__) O empenho é o primeiro estágio, sendo o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, pendente ou não de implemento de condição.

(__) A liquidação é a fase em que a tesouraria realiza o pagamento ao credor, por meio de ordem bancária, após a autorização do ordenador de despesas.

(__) A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos que comprovem a entrega do material ou a prestação do serviço.

(__) O pagamento, último estágio, só pode ser efetuado após a regular liquidação da despesa, consistindo na entrega de numerário ao credor por meio de despacho da autoridade competente.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

As despesas representam os sacrifícios econômicos (consumo de bens ou serviços) incorridos pela entidade para a obtenção de receitas. Assim como as receitas, as despesas são reconhecidas pelo regime de competência, que busca associá-las ao período em que ocorreram seus fatos geradores, e não necessariamente aos seus pagamentos. Considerando o regime de competência para despesas, analise as afirmativas a seguir.

I. O custo da mercadoria vendida (CMV) é uma despesa que deve ser reconhecida no momento da venda da mercadoria, e não no momento da compra ou do pagamento ao fornecedor.

II. A despesa de salários dos funcionários, referente ao mês de dezembro, mas paga somente em janeiro do ano seguinte, deve ser registrada como despesa de dezembro.

III. A despesa com o prêmio de seguro, contratado para 12 meses com pagamento à vista, deve ser totalmente registrada como despesa no mês da contratação.

Está correto o que se afirma em:

Na contabilidade pública, assim como na privada, o reconhecimento de obrigações deve seguir o princípio da competência. As provisões representam passivos de prazo ou valor incertos, mas cuja ocorrência é provável e cuja mensuração é confiável. Elas são essenciais para que o passivo e o resultado do período reflitam adequadamente as obrigações da entidade.

Considerando o conceito de provisões no setor público, analise as afirmativas a seguir.

I. A provisão para o 13º salário dos servidores públicos deve ser apropriada mensalmente, à razão de 1/12 avos, reconhecendo a despesa no período de competência em que o direito está sendo adquirido pelo servidor, e não apenas no mês do pagamento.

II. Um litígio judicial em que a entidade pública é ré e a perda é classificada como "provável" e o valor pode ser estimado com fidedignidade, exige o reconhecimento de uma provisão no Passivo.

III. Se uma entidade pública é ré em uma ação judicial cuja perda é classificada como "possível", mas não "provável", a entidade deve reconhecer a provisão no balanço patrimonial para garantir o princípio da prudência.

Está correto o que se afirma em:

A Lei nº 4.320/1964, visando atender às necessidades de controle da administração pública, estruturou a contabilidade em subsistemas que deveriam registrar os atos e fatos da gestão. Embora a contabilidade moderna (MCASP) tenha integrado essas visões, a Lei 4.320 estabeleceu a base para essa segregação de informações. Considerando a estrutura original proposta pela Lei nº 4.320/1964, analise as afirmativas a seguir.

I. A Lei nº 4.320/1964 estabeleceu que a contabilidade deve se restringir apenas ao controle orçamentário, não abrangendo os registros financeiros, patrimoniais nem de compensação, por serem considerados atividades acessórias da administração pública.

II. O subsistema Financeiro deve registrar a arrecadação da receita e o pagamento da despesa, tanto orçamentária quanto extraorçamentária.

III.O subsistema Orçamentário deve registrar a receita prevista e a despesa fixada na Lei Orçamentária Anual, bem como a sua execução.

Está correto o que se afirma em: