Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

Deseja-se estimar o valor Zt+1 para uma variável no próximo instante de tempo t+1, com base no valor atual Zt e nos valores passados Zt-1,...Zt-N para essa variável, onde N é a quantidade de observações passadas da variável consideradas para realizar a previsão.

Quando se aplica o método de amortecimento exponencial para realizar essa previsão, está correto dizer que

ATENÇÃO: tomando por base a tabela, responda a questão a seguir.

Consumo de um produto ao longo de 4 meses.

Dados:

• Me é a média exponencial;

• Te é a tendência exponencial;

• P é a previsão de consumo no mês.

Considere o modelo de série temporal AR(1) que tenha uma perturbação com média zero e variância constante.

yt = 0,2 + 0,8yt-1 + ut

Nos processos de séries temporais ARMA, os gráficos FAC (Função de Autocorrelação) do FACP (Autocorrelação Parcial) nos auxiliam a identificar os modelos corretos. Sendo assim, assinale a alternativa correta.

Padrão FAC

(I). Infinita: decai para zero (exponencialmente ou segundo uma senoide amortecida).

(II). Finita: decai bruscamente para zero a partir do lag q.

(III). Infinita: decai para zero (exponencialmente ou segundo uma senoide amortecida).

Denomina-se amortecimento exponencial o método de prever valores em séries temporais através da expressão:

Xprevisto (t) = α.X(t-1) + (1-α).X(t-2), com 0 < α< 1.

Isto posto, assinale a única alternativa correta.

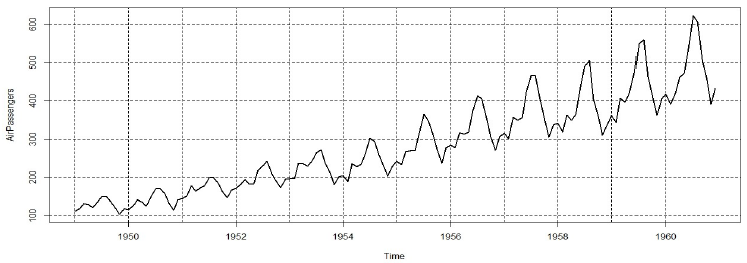

Observando a série temporal, é possível afirmar que:

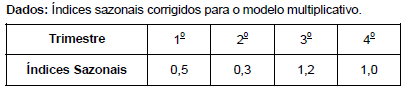

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a Após uma análise sobre a série de tempo que reflete o volume de recursos envolvidos nos feitos em que a Defensoria Pública atua, verificou-se a existência de um processo do tipo MA(2). Adicionalmente, estimou-se essa equação que modela a série sendo dada por:

yt = k + 0,4·εt-2 + 0,2 · εt-1 + εt

Onde K é uma constante e εt um ruído branco, E(εt) = 0 e E(εt2) = σ2

Considerando uma série temporal, é correto afirmar que a tendência indica:

A respeito desse processo, julgue o item que se segue.

A variância do processo {Xt

} é igual a 9.