Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

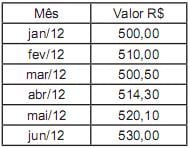

Com base no mês de janeiro (índice=100), qual o número-índice que reflete, aproximadamente, o mês de maio desse ano?

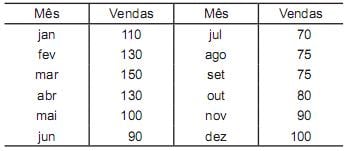

Qual o fator de sazonalidade referente ao mês de junho?

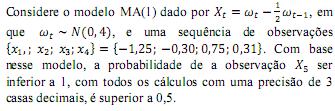

Um modelo ARMA(2, 2) não pode ser reduzido à um modelo AR(2) com o operador

= 1 - B.

= 1 - B. Se Zt* for o valor de um filtro linear (médias móveis) no instante t e se µt = E(Zt ) for o valor esperado da série no mesmo instante, então E(Zt*) > µt .

O critério de Akaike para o modelo AR(p) com uma ordem fixa decresce à medida que a quantidade de observações da série aumenta.

O teste de Durbin-Watson em modelos ARMA é um teste de raízes unitárias.

Considere que o critério de informação bayesiana (BIC) para um modelo ARMA(p, q) seja definido por , BIC( p,q ) = In

+ ( p + q ) In N/ N, em que N é o número de observações da série, e

+ ( p + q ) In N/ N, em que N é o número de observações da série, e  é a estimativa da variância do modelo. Nesse caso, se

é a estimativa da variância do modelo. Nesse caso, se  e se BIC ( 1,1 ) = 1/2BIC( K,0 ) = 2/3BIC( 0, w ) então os modelos considerados são, respectivamente, ARMA(1, 1), AR(4) e MA(3).

e se BIC ( 1,1 ) = 1/2BIC( K,0 ) = 2/3BIC( 0, w ) então os modelos considerados são, respectivamente, ARMA(1, 1), AR(4) e MA(3).

sendo εt uma série ruido branco.

Assinale a alternativa que completa corretamente as lacunas da frase abaixo.

O modelo apresentado é ___________________ e ___________________

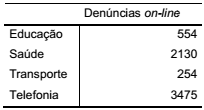

Considerando a série estatística abaixo de denúncias on-line para o Ministério Público, hipoteticamente do ano de 2011,

assinale a opção correta para o tipo de série apresentada.

Quais os tipos de componentes dessa série temporal que podem ser observados no gráfico?

Considere o modelo ARMA(p,q), onde p=3 e q=0, dado por (1-ø1B - ø2B2- ø3B3)Xt= εt + 3, para t∈Z.

Para alguma série temporal, os valores dos coeficientes do modelo acima possuem como estimativas os valores  O tamanho da série temporal é n=20. Abaixo temos os últimos 10 valores da série temporal utilizada para obter as estimativas dos parâmetros.

O tamanho da série temporal é n=20. Abaixo temos os últimos 10 valores da série temporal utilizada para obter as estimativas dos parâmetros.

2 2 3 2 3 5 5 5 4 2

Calcule a previsão para um passo à frente, utilizando como origem de previsão, o último valor da série, e assinale a alternativa que apresenta o resultado correto.

na análise de séries temporais é INCORRETO afirmar que

na análise de séries temporais é INCORRETO afirmar que O gráfico a seguir mostra o consumo de energia elétrica residencial mensal de um estado brasileiro, em kW, no período de janeiro de 1999 a dezembro de 2009.

Analisando o gráfico, conclui-se que a série

O gráfico abaixo ilustra o comportamento da temperatura média mensal em uma determinada região do estado de São Paulo.

A partir da análise do gráfico, conclui-se que a série