Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

Com base nessas informações, julgue o próximo item.

Se X10 = 5, o valor projetado para a observação X12, segundo o modelo em tela, será menor que 2.

Com base nessas informações, julgue o próximo item.

A série temporal em tela apresenta uma tendência linear cujo intercepto é igual a 2.

Com base nessas informações, julgue o próximo item.

A correlação linear entre Xt-1 e Xt+1 é igual a 0,04.

Com base nessas informações, julgue o próximo item.

O desvio padrão da série temporal {Xt} é menor que 2.

Com base nessas informações, julgue o próximo item.

E [ Xt ]= 2,5.

Yt = aXt + et ,

em que et segue distribuição Normal N(0,σ 2 ), com 0 < σ2 < ∞ e t=1,...,T. Além disso, et é independente ao longo de t. Se a = 1, então conclui-se que

I: zt = 0,4zt-1 + 0,8zt-2 + εt

II: zt = 0,8zt-1 - 0,4zt-2 + εt

III: zt = - 0,4zt-1 + 0,8zt-2 + εt

Sendo (ε1, ε2, ..., εt ) variáveis aleatórias independentes e identicamente distribuídas, iid, com média zero e variância constante, ou seja, os εt' s, formam uma sequência de ruídos brancos.

A condição de estacionariedade é satisfeita somente no(s) modelo(s):

Seja o modelo de séries temporais dado por:

onde ut é independente e igualmente distribuído com média zero e variância  . Suponha que

. Suponha que

Se Z3 = 30, encontre a melhor previsão para Z5 utilizando o critério do Erro Médio Quadrático.

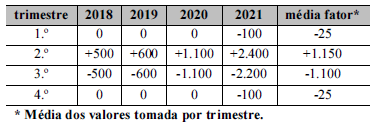

Determinada empresa utiliza o método da sazonalidade aditiva para prever a curva de consumo trimestral dos seus itens de estoque no ano seguinte. Supondo que o quadro seguinte representa os acréscimos ou reduções do consumo do item X em relação à média trimestral por ano no período 2018-2021, julgue o item que se segue.

O consumo do 1.º trimestre é historicamente igual ao

consumo do 4.º trimestre.

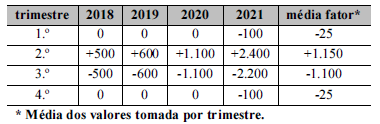

Determinada empresa utiliza o método da sazonalidade aditiva para prever a curva de consumo trimestral dos seus itens de estoque no ano seguinte. Supondo que o quadro seguinte representa os acréscimos ou reduções do consumo do item X em relação à média trimestral por ano no período 2018-2021, julgue o item que se segue.

A utilização de componentes aditivos para as projeções de

sazonalidade é mais vantajosa do que o método que utiliza os

componentes multiplicativos.

Seja um modelo auto-regressivo de ordem 1, em que εt caracteriza o processo conhecido como ruído branco:

yt = φyt-1 + εt, com φ > 0

Sabendo-se que φ =

1-2k / k-2 , sendo k um número real, e que a série

yt é estacionária, tem-se que

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a série temporal for gerada por um processo na forma

no qual Et representa um ruído branco com média zero e desvio padrão igual a 1, então a variância de Xt será igual a 0,5.

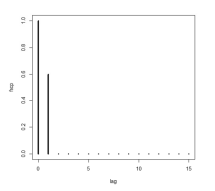

Considerando uma série temporal representada por {Xt}, julgue o item a seguir.

Se a figura abaixo apresenta a forma da função de autocorrelação parcial (facp) da série temporal {Xt}, na qual as correlações parciais são nulas nos lags iguais ou superiores a 2, então a autocorrelação entre Xt e Xt-4 é igual a zero.

A série temporal Wt = (1 − 0,3B)Zt, em que B denota o operador backshift, segue um processo white noise (ruído branco) que possui média zero e variância 1.

A autocorrelação parcial entre Zt+2 e Zt-2 é superior a 0,01.

A autocorrelação entre Zt e Zt-2 é igual a 0,09.

A média do processo Zt é igual a 2.

( ) A tendência temporal de uma série indica o seu comportamento ao longo do tempo, isto é, se ela cresce, decresce ou permanece estável, e qual a velocidade destas mudanças.

( ) A diferença essencial entre as componentes cíclica e sazonal é que a cíclica possui movimentos facilmente previsíveis, ocorrendo em intervalos regulares de tempo; enquanto os movimentos da sazonaltendem a ser irregulares.

( ) A estacionariedade em uma série temporal significa que os dados oscilam sobre uma média constante, independente do tempo, com a variância das flutuações permanecendo essencialmente a mesma.

A sequência está correta em