Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

Se {yt} for uma série temporal fracamente estacionária descrita pelo modelo na forma yt = 3 + 0,7yt−1 + εt , no qual εt é um ruído branco com média nula e t ∈ ℤ, então o valor esperado da variável yt será igual a

Nos seguintes modelos de séries temporais, Xt representa uma observação e wt denota um ruído branco no instante t ∈ ℤ.

I Xt = Xt-1 − 0,25Xt-2 + wt − 0,5wt-1

II Xt = wt − 0,5wt-1

III Xt = 0,8Xt-1 − 0,5wt

IV Xt = 0,09Xt-2 + wt − 0,3wt-1

Considerando os modelos de séries temporais apresentados,

assinale a opção em que é corretamente indicada a quantidade de

modelos cuja função de autocorrelação apresenta a forma de um

processo autorregressivo de primeira ordem.

No que se refere a vetores autorregressivos, julgue o item que se segue.

Em um modelo de vetor autorregressivo de ordem p, cada

variável do sistema é modelada como uma função linear das

defasagens de todas as variáveis incluídas no modelo,

incluindo as próprias defasagens passadas.

No que se refere a vetores autorregressivos, julgue o item que se segue.

Para a utilização efetiva de um modelo de vetor

autorregressivo em previsões, não é necessário que as séries

temporais incluídas sejam estacionárias.

No que se refere a vetores autorregressivos, julgue o item que se segue.

Uma série temporal é considerada estacionária se suas

médias e variâncias permanecerem constantes ao longo do

tempo e se ela não exibir tendências ou sazonalidade.

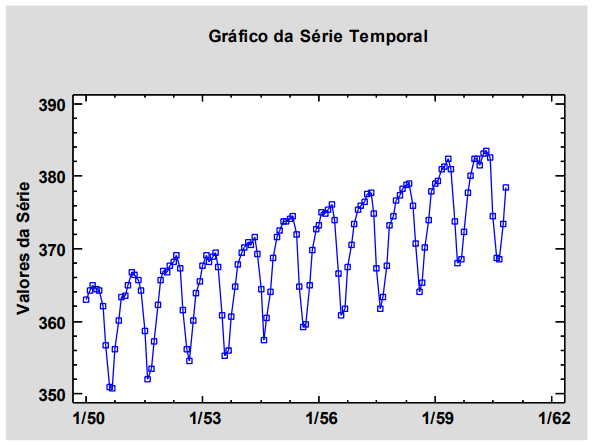

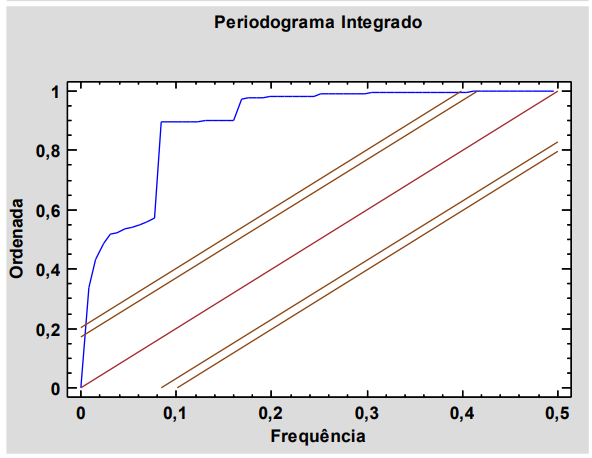

Os seguintes gráficos correspondem a

determinada série temporal e foram obtidos em

uma análise exploratória antes de ajustar um

modelo de previsão:

Observando os gráficos, é correto afirmar que

É correto concluir que essas séries:

(Obs: os valores críticos propostos por Engle-Granger para esse tipo de teste não são necessários para a resolução da questão)

onde εt é independente e igualmente distribuído com distribuiçãonormal com média zero e variância δ2.

Sabendo-se que β0 = 65 , β1 = 0,8 e que y3 = 90 e usando omodelo adotado, a previsão para y5 é

Assinale a opção que melhor descreve uma diferença chave entre um processo estocástico estacionário e um não estacionário.

Julgue o item seguinte, referente a regressão linear e séries temporais.

O processo autorregressivo  , com

, com  , de ordem 2, é estacionário.

, de ordem 2, é estacionário.

Julgue o item seguinte, referente a regressão linear e séries temporais.

Duas séries temporais, xt e yt, ambas não estacionárias e

integradas de ordem um, são cointegradas se existir uma

combinação linear entre yt e xt que seja estacionária.

A formulação do modelo de séries temporais ARIMA(1,1,1)

é dada por

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

Com base nessas informações, identifica-se que o modelo ajustado pelo analista foi o de

wt = awt-1 + βet-1 + et ,

em que et é um ruído branco com média zero e variância σ2.

Desse modo, esse modelo é estacionário de segunda ordem se, e somente se,

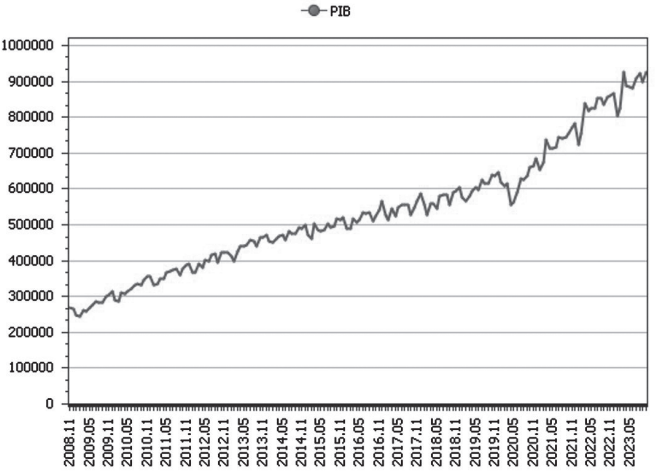

Disponível em: http://www.ipeadata.gov.br/ExibeSerie.aspx?serid=521274780&module=M. Acesso em: 17 dez. 2023. Adaptado.

Um pesquisador deseja modelar essa série, a partir de um modelo ARMA(p,q).

Esse modelo

Yt = a + bXt + et, t = 1, ...., T,

em que Yt é a variável dependente, Xt é a variável explicativa e et é o termo aleatório.

Logo, pode-se concluir que

mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é:

mensal de média zero gerada por um processo SARIMA(0,1,0)(1,0,0). Sendo et um termo

de erro aleatório correspondente a um ruído branco gaussiano e ɵ, ɸ, ɸ1 e ɸ2 parâmetros do modelo, a equação apropriada

ao processo especificado para essa série temporal é: (Disponível em: https://educa.ibge.gov.br/professores/ educa-recursos/20773-tipos-de-graficos-no-ensino.ht ml. Adaptado.)

O conceito presente na frase representa: