Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

I. A análise espectral de séries temporais é fundamental em áreas onde o interesse básico é a periodicidade dos dados.

II. Se Zt é um processo de ruído branco de média zero e variância 1, a sua função de densidade espectral é dada por f ( λ ) = 1 / 2π , para 0 < λ < π

III. Um modelo ARIMA(1,1,1) é um modelo com um componente autorregressivo, um componente sazonal e um componente de médias móveis.

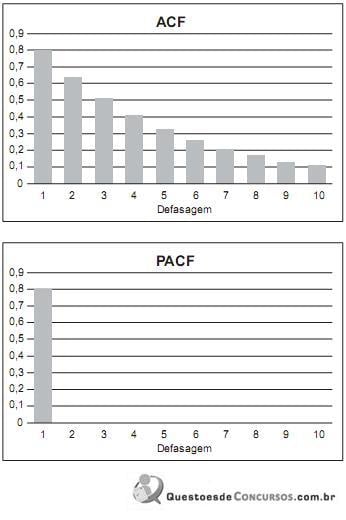

IV. As funções de autocorrelação e autocorrelação parcial de um modelo ARMA são primordiais para a identificação do modelo.

Está correto o que consta em

IV. O espectro do ruído branco de média zero e variância um para frequências μ compreendidas no intervalo −π < μ < π é uma constante igual a 1/π . Está correto o que consta APENAS em

No que se refere aos aspectos econométricos relacionados à cointegração, julgue o item subsecutivo.

Os valores críticos do teste ADF (Augmented Dickey-Fuller)

utilizados para verificar cointegração são os mesmos utilizados

no teste de estacionariedade das séries temporais.

Com relação aos modelos de séries temporais, julgue o próximo item.

Para processos autorregressivos de ordem 1, AR(1), a

função de autocorrelação, Cor(yt

,yt -k), apresenta decaimento

exponencial à medida que k cresce, considerando-se que k é

uma constante qualquer

Com relação aos modelos de séries temporais, julgue o próximo item.

A suposição de estacionariedade não coloca restrição sobre a

forma como xt

e xt-1 são relacionados entre si.

Com relação aos modelos de séries temporais, julgue o próximo item.

Um processo autorregressivo de ordem p, AR(p), é

estacionário somente se as p raízes da equação polinomial

forem menores que um.

Com relação aos modelos de séries temporais, julgue o próximo item.

No modelo ARMA (p,q), o teste de estacionariedade

relaciona-se apenas à especificação AR(p), sendo necessário

verificar-se se o processo MA(q) atende às propriedades de

inversibilidade.

A respeito do método de estimação por MQO, julgue o item que se segue.

Na análise de séries temporais, a suposição de ausência de

autocorrelação serial dos resíduos deve sempre ser verificada

para garantir que os estimadores de mínimos quadrados

ordinários sejam não viesados e consistentes.

Considere que uma série temporal {Xt

} seja gerada por  em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

Acerca da série temporal {Xt }, julgue o item subsecutivo.

Se θ = 5, o processo {Xt } não é estacionário.

Considere que uma série temporal {Xt

} seja gerada por em que B representa o operador de atraso (backshift), tal que

BZt

= Zt-1, θ seja uma constante real e Zt

seja um ruído aleatório com

média nula e variância unitária.

Acerca da série temporal {Xt }, julgue o item subsecutivo.

A média e a variância do processo {Xt

} são, respectivamente,

iguais a 0 e 1.

( ) Para ajustar um modelo ARIMA, é necessário considerar os estágios de identificação e estimação.

( ) Um processo autorregressivo de ordem p tem a função de autocovariância decrescente, na forma de exponenciais ou senoides amortecidas, finitas em extensão.

( ) Um processo de médias móveis de ordem q tem função de autocovariância finita, apresentando um corte após o “lag” q.

( ) Um processo autorregressivo e de médias móveis de ordem (p, q) tem função de autocovariância infinita em extensão, que decai de acordo com exponenciais e/ou senoides amortecidas após o “lag” q-p.

( ) Após a identificação provisória de um modelo de séries temporais, pode-se usar os métodos de mínimos quadrados ou de máxima verossimilhança, entre outros, para estimação dos parâmetros. Os estimadores obtidos pelo método dos momentos não têm propriedades boas quando comparadas com os dois já mencionados. Entretanto, podem ser utilizados para gerar os valores iniciais nos processos iterativos.

A sequência está correta em

Um modelo autorregressivo de 1.ª ordem Y1 = c + θY1-1 + ε1, com

< 1, pode ser reescrito como um processo de média móvel de ordem infinita.

< 1, pode ser reescrito como um processo de média móvel de ordem infinita.

Os componentes do vetor X1 são ditos cointegrados de ordem d,b se todos os seus componentes são integrados de ordem d e existe um vetor ß tal que a combinação linear entre X1 e ß é integrada de ordem d-b.

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

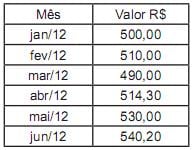

Considerando a série temporal que reflete uma pesquisa sobre uma determinada cesta básica no Brasil, ao final de cada mês, entre janeiro e junho de 2012, descrita no Quadro acima, quais foram os índices de inflação ou deflação, aproximados, em percentual, nos meses de março e junho, respectivamente?