Questões de Concurso

Sobre análise de séries temporais em estatística

Foram encontradas 277 questões

A tabela abaixo mostra a série histórica das vendas de computadores em uma loja.

Usando média móvel simples com 3 fatores, a previsão da demanda para o mês de novembro é

Observação: Para as questões que assim necessitarem, há tabelas estatísticas disponibilizadas no final deste caderno.

Considere as informações da tabela a seguir.

TABELA 5

Produção anual do bem A

Ano |

Produção (toneladas) |

Médias móveis de 3 anos |

2016 |

20 |

|

2017 |

22 |

W |

2018 |

18 |

X |

2019 |

23 |

Y |

2020 |

17 |

Z |

2021 |

20 |

Os valores de W e Y da 3a coluna (médias móveis de ordem 1 e 3) são, respectivamente:

De acordo com a tabela a seguir, que contém informações de demanda de um produto, e por meio da aplicação do método de suavização exponencial simples com coeficiente de suavização a = 0,52. os valores de previsão de demanda para o 3° período e 4° período são, respectivamente:

Período |

Demanda Real |

1 |

3256 |

2 |

3315 |

3 |

3262 |

4 |

3236 |

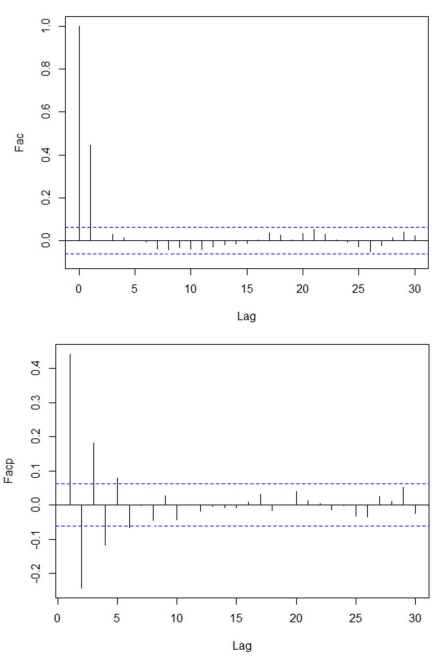

Considerando os comportamentos teóricos de tais funções é possível identificar as ordens p e q do modelo ARMA(p,q), que para a série temporal ilustrada são, respectivamente:

O tempo médio de espera para um cliente começar a ser atendido no caixa, considerando essas duas semanas, foi de, aproximadamente,

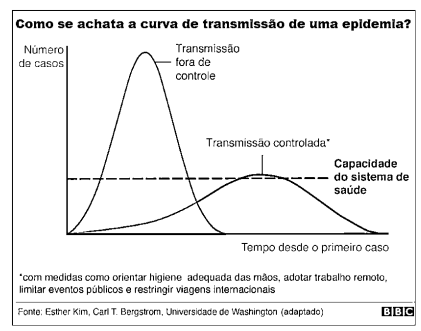

A respeito da análise dessa imagem, assinale a afirmativa INCORRETA.

Yt = Yt-1 - 0,25Yt-2 + et - 0,1et-1, sendo et ~ N(0, σ2)

Trata-se do modelo

I. Ljung-Box.

II. Dickey-Fuller.

III. Kruskall-Wallis.

Assinale a alternativa que contém apenas testes que serão úteis para esta análise.

Yt = 0,2εt−1 − 0,1εt−2 + εt,

Onde εt é um ruído branco com média 0 e variância

Analise as assertivas abaixo e assinale a alternativa correta.

Analise as assertivas abaixo e assinale a alternativa correta. I.

II. A covariância de Yt com Yt+h só depende de t e não de h, para todo t ∈ {1,2, ⋯ } e h ∈ {1,2, ⋯ }.

III. O modelo é um MA(2) estacionário.

Janeiro – 20 unidades; Fevereiro – 30 unidades; Março – 25 unidades; Abril – 35 unidades; Maio – 30 unidades.

Com base no método da média móvel de previsão de demanda e considerando os 03 (três) últimos períodos da série apresentada, indique qual a previsão de demanda para o mês de junho.

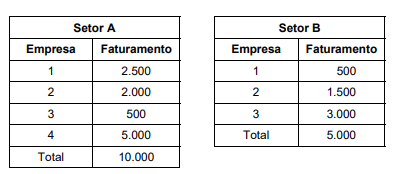

Dois setores industriais, A e B, possuem apenas 4 e 3 empresas, respectivamente. Os faturamentos das empresas estão indicados nas tabelas a seguir

Considerando o índice de concentração Hirschman-Herfindahl (IHH) e utilizando as percentagens como números inteiros, ou seja, o índice variando até 10000, é correto afirmar que a soma dos índices dos setores é dada por

Considere os seguintes modelos de análise de séries temporais

Modelo 1: média móvel de ordem 1, MA(1), Zt = at - θat-1, t ∈ Z

Modelo 2: autorregressivo de ordem 1, AR(1), Zt = φZt-1 + at , t ∈ Z

Onde at possui uma distribuição normal com média 0 e variância σ2.

Então é correto afirmar que

Zt = at − 0,5at-1, t ∈ Z

Onde at possui uma distribuição normal com média 0 e variância 1.

O valor da função densidade espectral no ponto 0 é dado por