Questões de Concurso

Sobre lei nº 11.651 de 1991 - código tributário do estado de goiás em legislação estadual

Foram encontradas 20 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067536

Legislação Estadual

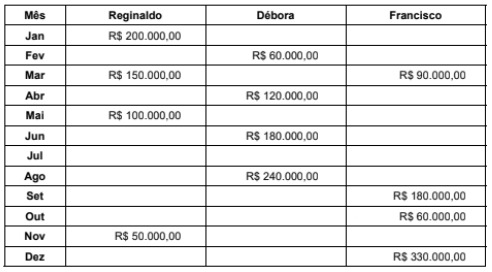

Jorge e Samira, domiciliados em Feira de Santana/BA, eram casados pelo regime da separação consensual de bens e tiveram

3 filhos: Reginaldo, Débora e Francisco, todos eles domiciliados em Goiânia/GO.

No ano de 2024, por razões diversas, todos eles solicitaram empréstimos em dinheiro a seu pai e foram atendidos, porque o casal era abastado. Jorge emprestou a seus filhos, as seguintes quantias:

De todos os empréstimos feitos, alguns deles foram documentados e registrados de acordo com as exigências legais, comprovando que se tratava realmente de empréstimos. Em relação a outros, faltava o registro do próprio contato, bem como todas as informações referentes a prazos para devolução dos valores emprestados e referentes às regras de remuneração do valor emprestado e de atualização monetária desses valores.

Os contratos carentes dessas informações foram os seguintes:

I. Contratos assinados com Reginaldo, nos montantes de R$ 150.000,00 e de R$ 50.000,00.

II. Contratos assinados com Débora, nos montantes de R$ 180.000.00 e R$ 240.000,00

III. Contratos assinados com Francisco, nos montantes de R$ 90.000,00 e R$ 60.000,00.

Ainda em 2024, Samira faleceu e, em julho desse ano, Jorge mudou-se para a casa de seu filho Reginaldo, com quem pretendia morar o resto de sua vida.

De acordo com os dados fornecidos acima e com a disciplina acerca do ITCD, estabelecida no Código Tributário do Estado de Goiás (Lei estadual nº 11.651, de 26 de dezembro de 1991), deveria ser paga ao Estado de Goiás, em 2024, a título de ITCD, por

No ano de 2024, por razões diversas, todos eles solicitaram empréstimos em dinheiro a seu pai e foram atendidos, porque o casal era abastado. Jorge emprestou a seus filhos, as seguintes quantias:

De todos os empréstimos feitos, alguns deles foram documentados e registrados de acordo com as exigências legais, comprovando que se tratava realmente de empréstimos. Em relação a outros, faltava o registro do próprio contato, bem como todas as informações referentes a prazos para devolução dos valores emprestados e referentes às regras de remuneração do valor emprestado e de atualização monetária desses valores.

Os contratos carentes dessas informações foram os seguintes:

I. Contratos assinados com Reginaldo, nos montantes de R$ 150.000,00 e de R$ 50.000,00.

II. Contratos assinados com Débora, nos montantes de R$ 180.000.00 e R$ 240.000,00

III. Contratos assinados com Francisco, nos montantes de R$ 90.000,00 e R$ 60.000,00.

Ainda em 2024, Samira faleceu e, em julho desse ano, Jorge mudou-se para a casa de seu filho Reginaldo, com quem pretendia morar o resto de sua vida.

De acordo com os dados fornecidos acima e com a disciplina acerca do ITCD, estabelecida no Código Tributário do Estado de Goiás (Lei estadual nº 11.651, de 26 de dezembro de 1991), deveria ser paga ao Estado de Goiás, em 2024, a título de ITCD, por

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067535

Legislação Estadual

O Código Tributário do Estado de Goiás (Lei Estadual nº 11.651, de 26 de dezembro de 1991), em seu art. 94, caput, inciso X,

estabelece que é isenta do IPVA a propriedade dos seguintes veículos :... X-com 15 (quinze) anos ou mais de uso.

Considerando a disciplina estabelecida no referido Código Tributário Estadual, relativamente ao IPVA, caso o Estado de Goiás viesse a revogar essa isenção, os proprietários de veículos automotores com 17 anos de uso, contribuintes do IPVA devido ao Estado de Goiás, deveriam pagar esse imposto relativamente a

Considerando a disciplina estabelecida no referido Código Tributário Estadual, relativamente ao IPVA, caso o Estado de Goiás viesse a revogar essa isenção, os proprietários de veículos automotores com 17 anos de uso, contribuintes do IPVA devido ao Estado de Goiás, deveriam pagar esse imposto relativamente a

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067525

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

O CTEG prevê que aos infratores da legislação tributária do ICMS podem ser cominadas as seguintes penas:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067524

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Conforme o CTEG, o contribuinte de ICMS deverá efetuar o estorno do ICMS que tiver se creditado, referente ao serviço

tomado, à mercadoria ou ao bem entrados no estabelecimento, quando

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067523

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

O CTEG tem um Capítulo que trata da sujeição passiva no âmbito do ICMS. Neste Capítulo, o Código dispõe sobre

disposições gerais na sujeição passiva por substituição tributária, e prevê que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067522

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

О СТEG tem um Capítulo que trata dos benefícios fiscais no âmbito do ICMS. Segundo o referido Código,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067521

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Segundo o CTEG, as alíquotas do ICMS são de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067520

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Segundo o CTEG, presume-se decorrente de operação ou prestação tributada pelo ICMS e não registrada, o valor apurado, em

procedimento fiscal, correspondente

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067519

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Segundo o CTEG, considera-se ocorrido o fato gerador do ICMS, no momento

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067518

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Segundo o CTEG, relativamente ao ICMS, para os efeitos da legislação tributária,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-GO

Prova:

FCC - 2026 - SEFAZ-GO - Auditor Fiscal da Receita Estadual - Conhecimentos Específicos |

Q4067517

Legislação Estadual

Texto associado

Atenção: A questão baseia-se na Lei nº 11.651, de 26 de dezembro de 1991, que institui o Código Tributário

do Estado de Goiás, doravante denominado CTEG.

Segundo o CTEG, o ICMS incide, também,

Q2654896

Legislação Estadual

Raul é proprietário de 3 apartamentos de alto padrão em Goiânia. Decidido a ter uma vida com menos bens

materiais, Raul resolve doar estes imóveis. Doa o primeiro para instituição religiosa regularmente instituída

que costuma frequentar, para fins de caridade. O segundo e o terceiro imóveis são doados, respectivamente,

para seus irmãos Renato e Ricardo. Todas as três doações são lavradas mediante escritura pública e

registradas no cartório de registro de imóveis competente em 5 de junho de 2024. A lavratura e o registro das

respectivas escrituras se deu sem o recolhimento prévio do ITCD e os atos não foram informados ao Fisco

Estadual. Neste cenário e considerando o disposto na Lei Estadual nº 11.651/1991 (Código Tributário do Estado

de Goiás) e demais legislações vigentes, o ITCD é devido

Q2654892

Legislação Estadual

Devido a um volume absolutamente anormal de chuvas, geradas por eventos climáticos atípicos, diversas

cidades do Estado enfrentaram grandes alagamentos e severos danos à sua infraestrutura. Neste cenário, o

Governador pretende, entre as politicas públicas destinadas à reconstrução das cidades, estabelecer uma

moratória para o ICMS, de acordo com a qual os contribuintes poderão deixar de recolher o imposto devido

nos três meses subsequentes, podendo pagar o valor retido, sem multa ou juros de mora, em 24 parcelas

mensais a partir do quarto mês. Nos termos do Código Tributário do Estado de Goiás (Lei Estadual nº

11.651/1991) e da jurisprudência vinculante do Supremo Tribunal Federal,

Q2654889

Legislação Estadual

Francisco é sócio-gerente da empresa MBC Ltda., cujos débitos tributários junto à Fazenda Pública Estadual

somam o montante de R$ 400.000,00. Ante a constatação de ofício de que a empresa MBC teria deixado de

funcionar no seu domicílio fiscal, a autoridade fiscal estadual procedeu ao arrolamento administrativo dos

bens imóveis de Francisco, a fim de garantir o recebimento dos referidos créditos tributários. Nos termos da

Lei Estadual nº 15.950/2006,

Q2654885

Legislação Estadual

O Código Tributário Nacional (Lei nº 5.172/1966), conquanto editado sob a forma de lei ordinária, foi

recepcionado pela Constituição Federal de 1988 (CF) como lei complementar, uma vez que o art. 146 da CF

dispõe caber à lei complementar estabelecer normas gerais em matéria de legislação tributária,

especialmente sobre obrigação, lançamento, crédito, prescrição e decadência tributários. Aos Estados

compete a suplementação da legislação tributária, a qual, todavia, não pode contrariar as normas gerais

previstas na legislação nacional. Esta suplementação é feita precipuamente, ainda que não apenas, pela

edição de códigos tributários estaduais. Nos termos do Código Tributário do Estado de Goiás (Lei Estadual nº

11.651/1991),

Ano: 2021

Banca:

VUNESP

Órgão:

TJ-GO

Prova:

VUNESP - 2021 - TJ-GO - Titular de Serviços de Notas e de Registros - Remoção |

Q1854271

Legislação Estadual

Com base no Código Tributário do Estado de Goiás (Lei

Estadual nº 11.651/1991), é correto afirmar a respeito do

imposto sobre operações relativas à circulação de mercadorias e serviços de transporte e comunicação (ICMS)

que

Ano: 2021

Banca:

VUNESP

Órgão:

TJ-GO

Prova:

VUNESP - 2021 - TJ-GO - Titular de Serviços de Notas e de Registros - Provimento |

Q1853610

Legislação Estadual

De acordo com legislação tributária do Estado de Goiás,

no que se refere aos obrigados pelo pagamento do ITCD

(Imposto sobre a transmissão causa mortis e doação), é

correto afirmar que

Q1842930

Legislação Estadual

A codificação confere organicidade ao direito positivo, orientando de forma geral os contribuintes e a administração, em um sistema coerente e de fácil consulta. O Estado de Goiás tem seu próprio Código Tributário, que apresenta especificidades e maior

detalhamento se comparado ao Código Tributário Nacional. Nos termos do Código Tributário de Goiás (Lei nº 11.651/1991),

Q1842916

Legislação Estadual

Nos termos da Constituição Federal, do Código Tributário Nacional e do Código Tributário do Estado de Goiás, o Imposto de

Transmissão sobre Causa Mortis e Doações (ITCD) do Estado de Goiás

Q1826246

Legislação Estadual

Para os efeitos do Código Tributário do Estado de Goiás, Lei estadual n° 11.651, de 26 de dezembro de 1991, consideram-se crédito

tributário os valores