Questões de Concurso

Sobre obrigação tributária em direito tributário

Foram encontradas 3.311 questões

Com base no Art. 134 do STN, “Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis”:

I. Os pais, pelos tributos devidos por seus filhos menores.

II. Os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados.

III. Os administradores de bens de terceiros, pelos tributos devidos por estes.

IV. O inventariante, pelos tributos devidos pelo espólio.

V. O síndico e o comissário, pelos tributos devidos pela massa falida ou pelo concordatário.

VI. Os tabeliães, escrivães e demais serventuários de ofício, pelos tributos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu ofício.

VII. Os sócios, no caso de liquidação de sociedade de pessoas.

Estão CORRETOS:

Com base na Lei 5.172/66 Art. 113- STN, que trata das obrigações tributarias, analise os itens a seguir:

I. A obrigação tributária é principal ou acessória.

II. A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

III. A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

IV. A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Estão CORRETOS:

Em conformidade com PAULSEN, os fatos geradores são classificados quanto ao momento da sua ocorrência em instantâneos, continuados ou de período. O fato isolado que ocorre em um determinado momento plenamente identificável, como a saída do produto industrializado do estabelecimento industrial, é classificado como fato gerador:

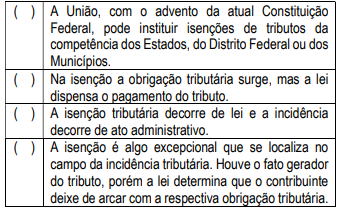

Sobre a obrigação tributária, de acordo com o Código Tributário Nacional, assinalar a alternativa CORRETA:

Em relação à obrigação tributária, analise as afirmativas a seguir:

-

I. A atividade administrativa de lançamento é vinculada e obrigatória, sob pena de responsabilidade funcional.

II. A lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário à terceira pessoa, vinculada ao fato gerador da respectiva obrigação.

III. Depois de lançado ou constituído o tributo, não havendo pagamento, a Fazenda possui o prazo decadencial de 5 (cinco) anos para que possa ajuizar a execução fiscal.

IV. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, sub rogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

V. A capacidade tributária passiva independe da capacidade civil das pessoas naturais.

-

É correto o que se afirma em:

Considere o seguinte fluxograma sobre o crédito tributário e a obrigação tributária:

(fonte: MACHADO SEGUNDO, Hugo De Brito. Manual de Direito Tributário. Grupo GEN, 2019. E-book, p. 127).

Considerando as disposições do Código Tributário Nacional sobre a obrigação e o crédito tributário, assinale a alternativa correta:

Referente ao Código Tributário Municipal de Fagundes Varela, Lei nº 1.743/2013, a capacidade tributária passiva independe:

I. De estar à pessoa jurídica regularmente constituída, bastando à prática de ato econômico ou profissional.

II. Da capacidade civil das pessoas físicas.

III. De achar-se a pessoa física sujeita a medidas que importem privação ou limitações do exercício de atividades civis, comerciais e profissionais, ou da administração direta de seus bens ou negócios.

Quais estão corretas?

Considere a seguinte situação hipotética: determinada empresa de transporte realizou um transporte de mobiliário escolar, saindo de Carmópolis, Sergipe, com destino a Araçagi, Paraíba. De acordo com a legislação aplicável ao ICMS (imposto sobre a circulação de mercadorias e serviços), assinale a alternativa correta:

De acordo com a legislação aplicável, assinale a alternativa abaixo que narra corretamente uma situação que constitui fato gerador do imposto sobre a transmissão de bens imóveis (ITBI):

Félix é proprietário de uma pequena produtora rural que cultiva, em seu sítio, milharais. Toda a sua produção é vendida para a Delícia Indústria de Pamonhas Ltda, a qual transforma os milhos produzidos por seu Félix em pamonhas e canjicas que serão vendidas nos supermercados locais. Sabendo que a situação narrada, de acordo com a legislação aplicável, sujeita-se a substituição tributária regressiva, assinale a alternativa correta:

A obrigação tributária surge para o sujeito passivo com a ocorrência do fato gerador, ou seja, do cumprimento, no mundo real, da hipótese de incidência. Acerca da obrigação tributária, assinale a alternativa correta:

A sequência correta obtida no sentido de cima para baixo é:

I Frederico é beneficiário direto do serviço estadual prestado, mas não é caracterizado seu contribuinte.

II Fernando concorreu efetivamente para o não recolhimento total da taxa.

III Rodrigo é agente público do estado e prestou serviço estadual com insuficiência do pagamento da respectiva TFSD, sem que houvesse ato autorizativo do Poder Executivo.

Nessas situações hipotéticas, considera(m)-se solidariamente responsável(eis) pelo pagamento da TSFD e dos acréscimos legais

Sobre sujeito passivo, responsabilidade tributária e crédito tributário, tomando como base o disposto na Lei nº 5.172/1966, assinale com V as afirmativas verdadeiras e com F as falsas.

( ) O sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária. Considera-se sujeito passivo da obrigação principal o contribuinte, quando tenha relação pessoal e direta ou indireta com a situação que constitua o respectivo fato gerador.

( ) Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, subrogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

( ) Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis o inventariante, pelos tributos devidos pelo espólio e pelos tributos devidos pelos herdeiros.

( ) O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

Assinale a sequência correta.

A obrigação tributária é principal ou acessória.

Analise as afirmativas:

I.A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

II.A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

III.A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Está(ão) CORRETA(S) a(s) afirmativa(s):

Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal quanto às pessoas jurídicas de direito público:

A pessoa natural sujeita a medidas que importem privação ou limitação do exercício de atividades civis, comerciais ou profissionais, ou da administração direta de seus bens ou negócios: