Questões de Concurso

Sobre obrigação tributária em direito tributário

Foram encontradas 3.311 questões

De acordo com o Art. 4º do Código Tributário Nacional, a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

Fonte:

http://www.planalto.gov.br/ccivil_03/leis/l5

172compilado.htm

I - A denominação e demais características formais adotadas pela lei e a destinação legal do produto da sua arrecadação.

Porque

II - O fato gerador do tributo é a ocorrência, em si, que traz à tona a exigência do respectivo ônus para o contribuinte. A lei descreve situações que, ao ocorrerem na vida real, fazem com que se fixe o momento do nascimento da obrigação tributária.

A respeito dessas asserções, assinale a opção correta.

Nos artigos 114 e 115, do Código Tributário Nacional, encontramos dois conceitos de fato gerador, como sendo:

Fonte:

http://www.planalto.gov.br/ccivil_03/leis/l5

172compilado.htm

O fato gerador tem três elementos básicos, a saber:

I.Quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade.

II.Quando não couber a aplicação das regras fixadas em qualquer dos incisos da Lei regulamentadora (CNT) , considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

III.Quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento.

Após análise das sentenças acima, assinale a alternativa correta.

Em uma diligência feita a uma empresa prestadora de serviços domiciliada no município de Piracanjuba um fiscal de tributos constata que essa deixou de emitir nota fiscal. Por esse fato é lavrada uma multa para essa empresa. De acordo com o Código Tributário do Município sobre as obrigações tributárias é correto afirmar que:

O Código Tributário do Município de Piracanjuba dispõe que sobre a responsabilidade por infrações da legislação tributária, salvo disposição de lei em contrário:

De acordo com o Código Tributário Nacional, analise as assertivas e identifique as corretas:

I.A imposição de penalidade ilide o pagamento integral do crédito tributário.

II.Quando a legislação tributária não dispuser a respeito, o pagamento é efetuado na repartição competente do domicílio do sujeito passivo.

III.O crédito não integralmente pago no vencimento é acrescido de juros de mora, seja qual for o motivo determinante da falta, sem prejuízo da imposição das penalidades cabíveis e da aplicação de quaisquer medidas de garantia previstas nesta Lei ou em lei tributária.

É CORRETO o que se afirma em:

Em relação a obrigação tributária, considere:

I - Sujeito passivo da obrigação é a pessoa jurídica de direito público, titular da competência para exigir o seu cumprimento.

II - Sujeito ativo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

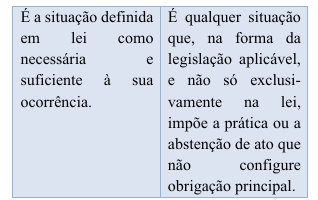

III - Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua ocorrência. IV - A obrigação tributária é principal ou acessória.

De acordo com as afirmativas, assinale a alternativa CORRETA.

( ) Os pais respondem solidariamente pelos tributos devidos por seus filhos menores nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte.

( ) É vedada a responsabilização dos tutores e curadores pelos tributos devidos por seus tutelados ou curatelados.

( ) O inventariante somente será responsável pelos tributos devidos pelo espólio se houver testamento anterior que autorize.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: