Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 788 questões

A respeito do tratamento contábil dos restos a pagar e das

despesas de exercícios anteriores, julgue o item subsequente.

A importância exata a pagar é uma informação exigida no

procedimento administrativo de reconhecimento da

obrigação de pagamento de despesas de exercícios

anteriores.

Os restos a pagar processados poderão ser pagos à conta de dotação específica consignada no orçamento do exercício financeiro do seu pagamento.

Relativamente à despesa pública, julgue o item que se segue.

Inscrição como restos a pagar cancelada, mas com direito do

credor ainda vigente, constitui uma despesa de exercício

anterior.

Julgue o item.

Os restos a pagar são despesas orçamentárias

empenhadas em determinado exercício, mas não pagas

até 31 de dezembro. Os restos a pagar não processados

diferenciam-se dos processados por já ter ocorrido,

nestes últimos, a liquidação da despesa orçamentária.

As despesas em que os fatos geradores ocorreram em exercícios anteriores, ou seja, anterior àquele em que o pagamento deverá ocorrer, são chamadas despesas de exercícios anteriores. Nesse contexto, analise as afirmações a seguir:

I. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

II. Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

III. Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

Quais estão corretas?

Receita Corrente: R$ 2.600.000; Receita de Capital: R$ 400.000; Disponibilidade de caixa: R$ 2.000.000; Despesas empenhadas a liquidar: R$ 1.700.000; Despesas empenhadas e liquidadas a pagar: R$ 1.500.000.

Na data, o valor inscrito como Restos a Pagar era de:

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

No ano de 2020, um ente público obteve:

- Recebimentos de receitas tributárias no valor de R$ 1.000,00

- Empenhos de despesas no valor de R$ 900,00

- Liquidação de despesas que foram empenhadas no ano no valor de R$ 700,00

Diante dos dados apresentados e considerando apenas essas informações, assinale a alternativa correta em relação aos restos a pagar que ficarão para o próximo ano.

Considere a seguinte situação na .contabilidade de um determinado ente público no final do ano X0:

-

- Recebimento de receitas de aluguéis de imóveis: R$ 15.000,00

- Recebimento de receitas tributárias: R$ 10.000,00

- Empenho de despesas: R$ 5.000,00

- Liquidação de despesas: R$ 3.000,00

- Pagamento de despesas: R$ 0,00

-

Face ao exposto e considerando que não houve anulação de empenho, os valores correspondentes aos Restos a pagar processados e não processados para o próximo ano, respectivamente, são:

I. Os restos a pagar do exercício são computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária. II. A aquisição de bens móveis é mutação patrimonial ativa. III. Os restos a pagar do exercício não são computados na receita extraorçamentária para equilibrar o balanço patrimonial. IV. A aquisição de bens móveis é mutação patrimonial passiva.

Assinale a opção que indica a(s) afirmativa(s) CORRETA(S).

I. Os restos a pagar do exercício devem ser computados na receita extraorçamentária para que se evite compensar a sua inclusão na despesa orçamentária.

II. A contabilidade pública deve manter registros analíticos de todos os bens de caráter permanente. É necessário, também, garantir a indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração.

III. A demonstração das variações patrimoniais deve evidenciar as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária. Essa demonstração deve, ainda, indicar o resultado patrimonial do exercício.

Marque a alternativa CORRETA:

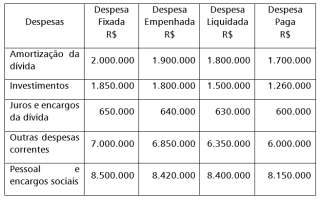

Considerando as informações apresentadas, avalie o que se afirma de acordo com as normas que regem a Contabilidade Aplicada ao Setor Público, com relação à categoria econômica e à inscrição dos Restos a Pagar.

I - O total de Restos a Pagar é R$ 1.900.000 e o total de Restos a Pagar não Processados é R$ 930.000.

II - O total de Restos a Pagar é R$ 19.610.000 e o valor dos Restos a Pagar Processados relativos à despesa corrente é R$ 8.420.000.

III - O total de Restos a Pagar relativos à despesa corrente é R$ 1.120.000 e o valor dos Restos a Pagar Processados de despesa de capital é R$ 600.000.

IV - O total de Restos a Pagar Processados relativos à despesa corrente é R$ 630.000 e o valor dos Restos a Pagar não Processados relativos à despesa de capital é R$ 400.000.

Está correto apenas o que se afirma em

Com base nessa situação hipotética, assinale a alternativa correta.

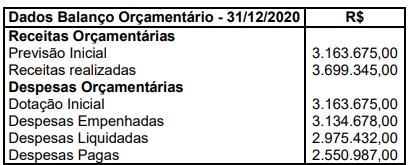

Com base na tabela apresentada, assinale a alternativa INCORRETA.

Com relação às receitas e despesas públicas, julgue o item a seguir.

O pagamento de restos a pagar efetua-se por meio de despesa

de natureza extraorçamentária.