Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 788 questões

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

Receitas previstas R$ 200.000,00 Despesas empenhadas R$ 180.000,00 Receitas arrecadadas R$ 250.000,00 Despesas pagas R$ 100.000,00 Despesas liquidadas R$ 120.000,00

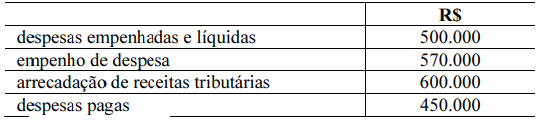

O valor dos restos a pagar processados é:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

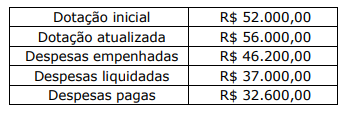

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

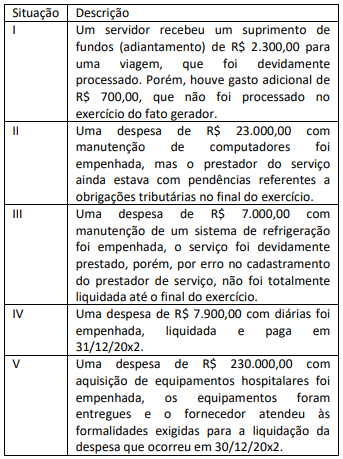

Considerando a situação apresentada, em 31/12/2022 o valor de R$ 20.000,00 referente à aquisição do equipamento foi

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

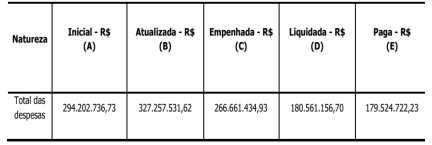

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

Desse modo, podemos afirmar que, encerrado o exercício de 2022:

A despesa empenhada a liquidar deve ser inscrita como restos a pagar não processados, ao passo que a despesa empenhada em liquidação deve ser inscrita em restos a pagar processados.

( ) São todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas até 31 de dezembro do exercício financeiro vigente.

( ) Podem ser distinguidos em duas categorias: processados e não processados.

( ) No início do exercício, as despesas orçamentárias liquidadas e não pagas serão inscritas em restos a pagar.

( ) A inscrição depende apenas de disponibilidade financeira no caixa do ente devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Relativamente às classificações orçamentárias e às diretrizes para elaboração da proposta orçamentária, julgue o item a seguir.

Desde que não estejam com prescrição interrompida, os restos a pagar poderão ser pagos à conta de dotação específica consignada no orçamento

Os restos a pagar processados são aqueles que passaram pelos dois estágios iniciais da execução da despesa: o empenho e a liquidação.

I. Sua inscrição deve observar as disponibilidades financeiras e as condições da legislação pertinente.

II. No encerramento do exercício, a parcela da despesa orçamentária que se encontrar empenhada, mas ainda não paga, poderá ser inscrita em restos a pagar.

III. Serão inscritas em restos a pagar não processados as despesas liquidadas e não pagas no exercício financeiro.

Está correto o que se afirma apenas em