Questões de Concurso

Sobre restos a pagar em contabilidade pública

Foram encontradas 788 questões

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o pagamento do valor principal das Operações de Crédito

por Antecipação de Receita Orçamentária e o pagamento de Restos a Pagar Processados são, respectivamente,

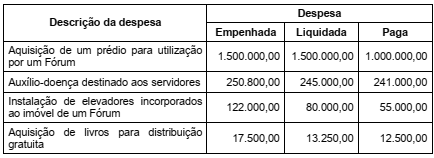

O quadro a seguir apresenta informações que representam parte da execução orçamentária de despesas, referente ao exercício financeiro de 2021, de um Tribunal Regional do Trabalho. Os valores estão expressos em reais.

Com base nessas informações tomadas em conjunto, o valor inscrito em restos a pagar processados, em 31/12/2021, em decorrência da execução orçamentária das Despesas Correntes foi, em reais,

O pagamento de despesa inscrita em restos a pagar não afeta o orçamento do exercício em que ocorre o pagamento, visto já ter sido empenhada em exercícios anteriores.

Os restos a pagar são despesas empenhadas, mas não pagas, até o dia 31 de dezembro, distinguindo-se as processadas das não processadas, que são despesas ainda não liquidadas.

O saldo das despesas orçamentárias empenhadas cujos fatos geradores ocorreram, ainda não liquidadas, deve ser transferido de créditos empenhados a liquidar para o crédito empenhado em liquidação.

As despesas empenhadas e não liquidadas, inscritas em restos a pagar, caracterizam o reconhecimento patrimonial da obrigação e, consequentemente, de seus efeitos no resultado do exercício, mesmo que passíveis de cancelamento.

Acerca do orçamento público, julgue o item, com base no regramento atualmente vigente no Brasil.

As despesas empenhadas, mas não pagas, dentro do

mesmo exercício serão inscritas como restos a pagar,

onerando dotação específica da lei orçamentária anual

do ano subsequente.

Determinado prestador de serviço celebrou contrato com o CAU/SC no dia 1.º /6/2021, no valor de R$ 40.000, para prestação de serviços de apoio técnico de informática. O valor integral do contrato foi empenhado no dia 15/6/2021, e, até 31/12/2021, foram prestados serviços equivalentes a R$ 32.000, cujo recebimento foi atestado pelo servidor competente, tendo sido pagos, até a referida data, apenas R$ 27.000.

Com base nessa situação hipotética, considerando a legislação atual, assinale a alternativa correta.

Recebimento de receitas tributárias no valor de R$ 2.000,00. Empenho da despesa no valor de R$ 1.900,00. Liquidação de despesa corrente no valor de R$ 1.700,00. Superávit financeiro no valor de R$ 100,00.

Com base nas informações acima, assinale a alternativa que apresenta CORRETAMENTE a inscrição de

restos a pagar:

Nesse sentido, assinale a alternativa que descreve o registro contábil da inscrição de Restos a Pagar quando já foi registrado o empenho, mas não ocorreu o fato gerador da obrigação e estão comprovadas as condições necessárias para inscrição de restos a pagar.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

No momento de sua inscrição, os restos a pagar são

classificados em processados e não processados, a

depender de terem sido ou não liquidados dentro do

exercício de sua inscrição.

Quanto ao orçamento e à contabilidade pública, julgue o item.

O relatório de gestão fiscal deverá demonstrar, no

último quadrimestre, a inscrição em restos a pagar,

entre outras, das despesas empenhadas e liquidadas,

não pagas por falta de disponibilidade de caixa.

Para serem pagas, as despesas inscritas em restos a pagar devem ser previamente liquidadas.