Questões de Concurso

Sobre regimes contábeis em contabilidade pública

Foram encontradas 315 questões

Acerca das normas orçamentárias, julgue o item subsequente.

A Lei n.º 4.320/1964 adota um regime contábil misto para a

escrituração das receitas e despesas, com o regime de caixa

para as receitas e o regime de competência para as despesas.

Do ponto de vista patrimonial, as receitas públicas devem ser registradas de acordo com o regime de caixa.

Com referência aos procedimentos estabelecidos pelo Manual de Contabilidade do Setor Público, bem como aos papéis da Secretaria do Tesouro Nacional no âmbito do Sistema de Contabilidade Federal, julgue o item subsequente.

O registro dos fatos relacionados com a execução orçamentária

deve obedecer ao mesmo regime contábil aplicado aos fatos

que alteram o patrimônio das entidades públicas.

Relativamente às variações patrimoniais qualitativas e quantitativas e às receitas e despesas sob o enfoque patrimonial, julgue o próximo item.

Quando houver o recebimento antecipado de valores

provenientes da venda a termo de serviços, uma variação

patrimonial aumentativa deverá ser registrada antes da

ocorrência do fato gerador.

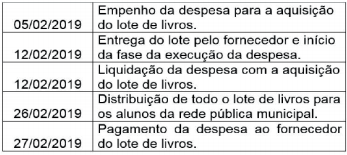

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em:

A respeito das regras de planejamento e da execução do orçamento público, julgue o item.

No âmbito do subsistema orçamentário, as despesas

públicas obedecem ao regime contábil de competência.