Questões de Concurso

Sobre regimes contábeis em contabilidade pública

Foram encontradas 315 questões

Orçamento aprovado para 20X1:

1- Receita corrente $ 200;

2- Receita de capital $ 70;

3- Despesa corrente $ 200;

4- Despesa de capital $ 70.

Execução orçamentária em 20X1:

5- Receita corrente $ 210;

6- Receita de capital $ 50;

7- Despesa corrente $ 180;

8- Despesa de capital $ 70.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Atenção: Para responder à questão, considere as informações a seguir extraídas do sistema de contabilidade de uma determinada entidade pública referentes às transações ocorridas no mês de dezembro de 2017:

− Lançamento e arrecadação de Receitas de Serviços no valor de R$ 1.000.000,00.

− Lançamento de Receitas com Taxas no valor de R$ 900.000,00. A receita foi arrecadada pelo valor total do lançamento em janeiro de 2018.

− Recebimento de Transferências Correntes no valor de R$ 8.000.000,00, cujo direito foi reconhecido em dezembro de 2017.

− Empenho, liquidação e pagamento de despesa com Pessoal e Encargos Sociais no valor de R$ 850.000,00 referente a dezembro de 2017.

− Empenho de despesa no valor de R$ 40.000,00 referente à aquisição de material de consumo. O material foi entregue pelo fornecedor e a despesa foi liquidada e paga pelo valor total do empenho em janeiro de 2018. Todo o material adquirido foi utilizado pela entidade pública em janeiro de 2018.

− Empenho de despesa corrente no valor de R$ 8.000,00 referente à contratação de Outros Serviços de Terceiros – Pessoa Física. O serviço foi prestado e a despesa foi liquidada pelo valor total do empenho em janeiro de 2018. A despesa foi paga pelo valor total do empenho em fevereiro de 2018.

− Amortização de R$ 100.000,00 referentes ao principal de uma Operação de Crédito por Antecipação de Receita Orçamentária.

− Pagamento de R$ 15.000,00 referentes a Restos a Pagar Processados inscritos em 31/12/2016. Os Restos a Pagar eram relativos à aquisição de um veículo.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 20.000,00.

− Reconhecimento de perdas de estoque no valor de R$ 9.000,00 decorrentes do ajuste ao valor realizável líquido.

− Devolução de depósito caução no valor de R$ 10.000,00.

Em relação à programação e execução financeira, analise as afirmativas a seguir:

I. A realização de um “orçamento caixa” permite ao gestor financeiro antecipar providências para garantir que sejam executados, nos prazos pactuados, os pagamentos aos fornecedores, aos credores e aos trabalhadores da instituição, assim como o recolhimento dos encargos sociais e fiscais.

II. A partir do Plano Real, os governos deixaram de contar com o mecanismo de corrosão inflacionária dos créditos orçamentários, de forma que a simples postergação de pagamento era mais que suficiente para promover o ajuste orçamentário.

III. Dentre os instrumentos da programação financeira e orçamentária, a LRF impôs o estabelecimento de metas fiscais que deverão nortear todo o processo de planejamento e de execução das finanças públicas em cada exercício.

IV. Se verificado ao final de um semestre, que a realização de uma despesa poderá não comportar o cumprimento das metas de resultado primário, o empenho poderá ser limitado segundo critérios estabelecidos na Lei Orçamentária.

V. Quando novas estimativas da receita forem necessárias e indicarem na Lei Orçamentária que não será integralmente arrecadada, caberá ajustar a execução orçamentária, mediante limitação do montante da despesa a ser executada, visando a recondução a valores compatíveis com a nova estimativa de arrecadação.

Assinale a alternativa correta:

A propósito de despesa e receita públicas, julgue o item subsequente.

De acordo com as normas de contabilização das receitas e das

despesas públicas, as receitas orçamentárias são contabilizadas

pelo regime de caixa; e as despesas orçamentárias, pelo regime

de competência.

I No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício financeiro em que o empenho foi realizado e a receita orçamentária no exercício financeiro em que foi lançada.

II O regime contábil aplicável às entidades do setor público é o regime de competência, ou seja, receitas e despesas devem ser reconhecidas nos períodos a que se referem, conforme seu fato gerador.

III Os entes públicos adotam o regime financeiro de caixa, em que despesas e receitas são respectivamente contabilizadas nos momentos de pagamento e de recebimento, como forma de garantia da transparência pública.

Assinale a opção correta

Com relação aos regimes contábeis orçamentário e patrimonial, julgue o item a seguir.

O reconhecimento da receita no regime contábil orçamentário

ocorre no momento de sua arrecadação, em obediência ao

regime de competência.

Com relação aos regimes contábeis orçamentário e patrimonial, julgue o item a seguir.

No regime contábil patrimonial, as receitas dos entes públicos

obedecem ao regime de competência, devendo ser registradas

como variações patrimoniais ativas ou aumentativas.

De acordo com o Plano de Contas Aplicado ao Setor Público, quais são as contas com informações de natureza patrimonial?

I- De acordo com o Regime de Caixa, sob o enfoque orçamentário, pertencem ao exercício financeiro as receitas que efetivamente tenham sido nele arrecadadas. II- De acordo com o Regime de Competência sob o enfoque orçamentário, pertencem ao exercício financeiro as despesas nele efetivamente pagas. III- Sob o enfoque patrimonial, entende-se que a receita e a despesa pública devam ser contabilizadas pelo Regime de Competência.

Está correto apenas o que se afirma em

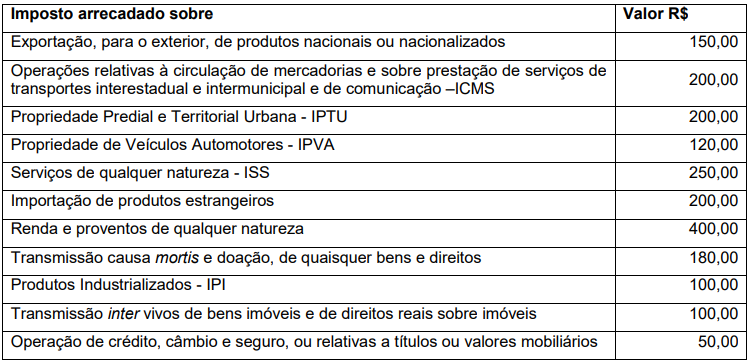

Assinale a alternativa correta, para o total das receitas tributárias arrecadadas, cuja competência são dos municípios.