Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 851 questões

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Técnico do CNMP – Área: Apoio Técnico Administrativo – Especialidade: Administração |

Q2133599

Contabilidade Pública

Quanto ao registro de ingressos e desembolsos de recursos públicos, julgue o próximo item.

O simples fato de uma receita não constar formalmente da

previsão de arrecadação estabelecida na LOA não basta para

que ela seja considerada extraorçamentária.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Contador |

Q2132614

Contabilidade Pública

Dadas as afirmativas acerca da classificação da receita pública,

I. O Imposto Predial e Territorial Urbano (IPTU) representa receita decorrente da fonte de recurso de receitas originárias. II. O Imposto de Renda (IR) representa receita decorrente da fonte de recurso de receitas correntes. III. Uma operação de crédito representa receita decorrente da fonte de recurso de receitas primárias.

verifica-se que está/ão correta/s

I. O Imposto Predial e Territorial Urbano (IPTU) representa receita decorrente da fonte de recurso de receitas originárias. II. O Imposto de Renda (IR) representa receita decorrente da fonte de recurso de receitas correntes. III. Uma operação de crédito representa receita decorrente da fonte de recurso de receitas primárias.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132253

Contabilidade Pública

Em setembro do ano X1, uma secretaria estadual

anulou uma despesa empenhada em julho de X1 para

aquisição de cadeiras plásticas para atendimento ao

público, no valor de R$ 5.000,00. Sabendo que a

despesa não foi liquidada e que o fornecedor do produto não entregará o pedido, o valor de R$

5.000,00 deverá ser:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Fiscal de Tributos Municipal |

Q2131008

Contabilidade Pública

Por vezes o Poder Público resolve abrir mão de parte da

sua possível receita tributária em face de promover o

desenvolvimento econômico e/ou incentivar determinado

setor ou negócio. Do ponto de vista legal e fiscal, essas

situações são chamadas de renúncia de receita.

Sobre as renúncias de receita, à luz da Lei de Responsabilidade Fiscal, é correto afirmar que:

Sobre as renúncias de receita, à luz da Lei de Responsabilidade Fiscal, é correto afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Controle Interno |

Q2126118

Contabilidade Pública

Normalmente, concluído o processo licitatório, há o início

da execução orçamentária da despesa orçamentária. É

nesse momento que a autoridade competente emite um

documento visando comprometer a verba orçamentária e

garantir assim que há orçamento autorizado para aquela

despesa e que haverá recurso financeiro para o seu

pagamento. Essa afirmação se refere:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125807

Contabilidade Pública

No que diz respeito às características de receitas e despesas orçamentárias, assinale a alternativa

INCORRETA, diante do regramento vigente:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125796

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

A Receita Orçamentária Corrente de origem Tributária arrecadada no exercício financeiro de 2022

equivale a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125795

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O total de Pagamentos Extraorçamentários evidenciado no Balanço Financeiro ao final do exercício

financeiro de 2022 corresponde a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125793

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O total de Recebimentos Extraorçamentários evidenciado no Balanço Financeiro ao final do exercício

financeiro de 2022 corresponde a:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Conselheiro Substituto |

Q2116598

Contabilidade Pública

“São arrecadadas dentro do exercício financeiro,

aumentam as disponibilidades financeiras do Estado

e são instrumentos de financiamento dos programas e

ações orçamentários, a fim de se atingirem as

finalidades públicas”, sendo oriundas, dentre outros,

da realização de recursos financeiros oriundos de

constituição de dívidas, da conversão, em espécie, de

bens e direitos e dos recursos recebidos de outras

pessoas de direito público ou privado. Caracterizam-se por não provocarem efeito sobre o patrimônio

líquido. É CORRETO afirmar que esta definição se

refere às:

Q2115816

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) tem

como objetivo subsidiar o acompanhamento e controle das

receitas e despesas previstas no orçamento, conforme

legalmente definido.

Ao ser questionado sobre os limites que podem ser

acompanhados no RREO, um servidor da área de contabilidade

exemplificou citando o limite relativo a:

Q2115809

Contabilidade Pública

Tanto a receita como a despesa pública são processadas em

etapas visando subsidiar o processo de controle e prestação de

contas.

Sob a perspectiva da receita, a sua previsão é uma etapa

concretizada na Lei Orçamentária Anual (LOA) que:

Q2115808

Contabilidade Pública

Sob a perspectiva da receita, o orçamento deve, a partir do

preceito da universalidade, prever o fluxo de ingressos com o

qual o ente poderá contar ao longo de um exercício financeiro.

A despeito disso, há ingressos de recursos que não compõem a

receita pública e, portanto, não podem custear as ações

orçamentárias, como é o caso de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

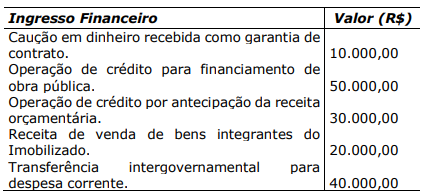

Q2115122

Contabilidade Pública

Analise a tabela a seguir:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110160

Contabilidade Pública

Entre as etapas da receita orçamentária, há aquela em

que o contribuinte entrega os recursos devidos ao Estado, por meio dos agentes arrecadadores ou instituições

financeiras autorizadas. Trata-se da etapa denominada

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110159

Contabilidade Pública

A codificação das naturezas de receita pública aplica

lógica integralmente voltada para a gestão das receitas

orçamentárias. Os códigos estão estruturados de forma a

proporcionar extração de informações imediatas. Há um

código que permite qualificar com maior detalhe o fato

gerador das receitas, qual seja:

Q2105809

Contabilidade Pública

As receitas recebidas pelas entidades do setor público têm

origem tanto das transações com contraprestração, quanto das

sem contraprestração.

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

Q2104161

Contabilidade Pública

A transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle

da arrecadação e programação financeira, observando-

-se o princípio da unidade de tesouraria ou de caixa,

representa a etapa da receita de