Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 851 questões

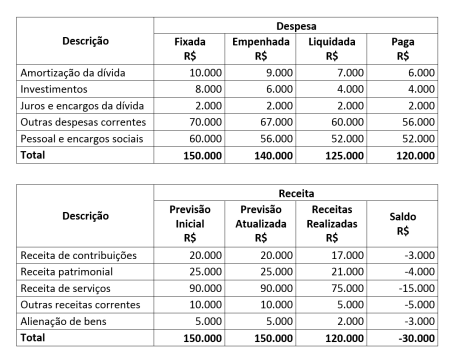

Uma entidade pública integrante da administração direta do governo federal apresentou, ao final do exercício de 2021, as seguintes informações contábeis:

Considerando-se as informações apresentadas nos quadros anteriores, e de acordo com as normas que regem a

Contabilidade Aplicada ao Setor Público, especialmente a Lei Federal nº 4.320/64, o

I - A criação de vinculações para as receitas deve ser pautada em mandamentos legais que regulamentam a aplicação de recursos, seja para funções essenciais, seja para entes, órgãos, entidades e fundos,

PORQUE

II - devem-se observar, ainda, especificações infra-legais, tipo de vinculação derivada de convênios e contratos de empréstimos e financiamentos, cujos recursos são obtidos com finalidade específica.

Sobre as asserções é correto afirmar que

I. Receitas correntes são as transações que o Governo realiza diretamente ou através de suas ramificações e de cujo esforço resultam constituição ou criação de bens de capital, ou seja, acréscimo ao seu patrimônio.

II. Receitas extraorçamentárias compreendem os recolhimentos feitos que constituirão compromissos exigíveis, cujo pagamento independe de autorização orçamentária e, portanto, independe de autorização legislativa.

III. São exemplos de receitas correntes a receita tributária, a receita industrial, a receita de serviços e as operações de crédito.

IV. São exemplos de receitas de capital a alienação de bens, a amortização de empréstimos, a receita patrimonial e a receita de contribuições.

I. São oito as espécies de transferências correntes, conforme MCASP 2019.

II. Um exemplo é a Transferências da União e de suas Entidades. São recursos oriundos das transferências voluntárias, constitucionais ou legais, efetuadas pela União em benefício dos estados, Distrito Federal ou municípios, como as transferências constitucionais destinadas aos Fundos de Participação dos Estados (FPE) e Fundos de Participação dos Municípios (FPM).

III. Um segundo exemplo corresponde à Transferências de Pessoas Físicas que compreendem as contribuições e doações que pessoas físicas realizem para a Administração Pública.

Quais estão corretas?

I – Recebimento de impostos em dívida ativa; II – Ingressos de recursos relativos a consignações em folha de pagamento de servidores; III – Pagamento de restos a pagar processados inscritos em exercícios anteriores;

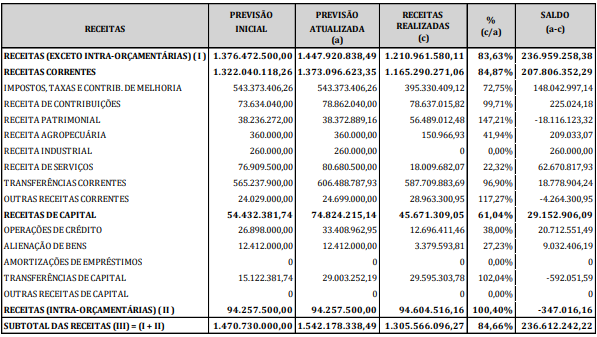

Somente com base nas informações constantes nesse quadro, assinale a alternativa CORRETA:

– Despesas orçamentárias: $ 64.200.

– Outras receitas extraorçamentárias: $ 13.200.

– Receitas orçamentárias: $ 82.500.

– Restos a pagar do exercício: $ 6.300.

– Saldo positivo relativo ao exercício anterior: $ 16.000.

– Saldo financeiro positivo para o exercício seguinte: $ 12.600.

Considerando esses dados, o valor das despesas extraorçamentárias do Município para esse período é de:

O município concedeu isenção de 40% do IPTU, arrecadando, com isso, o valor de R$1.800,00. Assinale a alternativa que registra, no município, a renúncia da receita no momento do reconhecimento do fato gerador, em relação ao momento da arrecadação:

FONTE: Página 67 do Manual de Contabilidade Aplicada ao Setor Público

O município concedeu isenção de 40% do IPTU, arrecadando com isso o valor de R$1.800,00. Assinale a alternativa que registra o lançamento complementar para registrar a renúncia da receita: