Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.821 questões

De acordo com o MCASP (2021), o Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da contabilidade aplicada ao setor público.

Sobre o PCASP, analise as afirmativas a seguir.

I. O PCASP é atualizado de dois em dois anos e publicado na Internet para uso obrigatório no exercício seguinte.

II. Cabe à Secretaria do Tesouro Nacional criar, alterar, excluir, codificar, especificar, desdobrar e detalhar as contas contábeis.

III. A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação.

Estão corretas as afirmativas

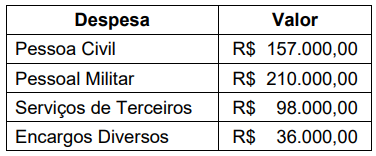

De acordo com essas informações, considere os dados a seguir, que foram extraídos de uma entidade do setor público.

De acordo com a Lei nº 4.320/1964, as despesas apresentas são classificadas como:

I – Quadro Principal;

II – Quadro dos Ativos e Passivos Financeiros e Permanentes;

III – Quadro das Contas de Compensação (controle);

IV – Quadro do Superávit / Déficit Financeiro.

Com base nas afirmativas acima, assinale a alternativa CORRETA.

I – subvenções sociais, as que se destinem a instituições públicas ou privadas de caráter assistencial ou cultural, sem finalidade lucrativa;

II – subvenções de investimento, as que se destinem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril.

I – aquisição de imóveis, ou de bens de capital já em utilização.

II – aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

III – diminuição do capital de entidades ou empresas que visem a objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros.

De acordo com o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a avaliação e a mensuração dos elementos patrimoniais nas entidades do setor público obedecem a determinados critérios.

Nesse contexto, assinale a alternativa incorreta.

Com relação ao que preconiza a Norma Brasileira de Contabilidade NBC TSP 08 – Ativo Intangível, assinale a alternativa correta.

De acordo com a Lei nº 4.320/1964, não se consideram fontes de recursos para a abertura de créditos adicionais: