Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.803 questões

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Ipumirim - SC

Prova:

AMAUC - 2026 - Prefeitura de Ipumirim - SC - Contador Adjunto - Edital nº 1 |

Q3944936

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

estabelece critérios de reconhecimento e mensuração

para ativos e passivos das entidades do setor público.

Acerca do tratamento contábil dos ativos não circulantes,

registre V, para as afirmativas verdadeiras, e F, para as

falsas:

(__)O ativo imobilizado é reconhecido inicialmente pelo custo, que compreende seu preço de aquisição e quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessários.

(__)A depreciação de um bem do ativo imobilizado cessa quando o ativo torna-se ocioso ou é retirado de uso ativo, mesmo que o valor residual do bem ainda não tenha sido atingido pela entidade.

(__)O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

(__)Os bens de uso especial são aqueles destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias, devendo ser registrados no ativo imobilizado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O ativo imobilizado é reconhecido inicialmente pelo custo, que compreende seu preço de aquisição e quaisquer custos diretamente atribuíveis para colocar o ativo no local e condição necessários.

(__)A depreciação de um bem do ativo imobilizado cessa quando o ativo torna-se ocioso ou é retirado de uso ativo, mesmo que o valor residual do bem ainda não tenha sido atingido pela entidade.

(__)O valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

(__)Os bens de uso especial são aqueles destinados a serviço ou estabelecimento da administração federal, estadual ou municipal, inclusive os de suas autarquias, devendo ser registrados no ativo imobilizado.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Ipumirim - SC

Prova:

AMAUC - 2026 - Prefeitura de Ipumirim - SC - Contador Adjunto - Edital nº 1 |

Q3944935

Contabilidade Pública

A contabilidade aplicada ao setor público é o ramo da

ciência contábil que aplica, no processo gerador de

informações, os princípios fundamentais e as normas

contábeis direcionados ao controle patrimonial de

entidades públicas. Considerando as diretrizes atuais

sobre o objeto e os regimes contábeis, assinale a

alternativa correta.

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Ipumirim - SC

Prova:

AMAUC - 2026 - Prefeitura de Ipumirim - SC - Contador Adjunto - Edital nº 1 |

Q3944929

Contabilidade Pública

A avaliação dos componentes patrimoniais deve

observar critérios específicos de mensuração para

garantir a fidedignidade do balanço. Sobre os critérios de

avaliação previstos nas normas brasileiras de

contabilidade aplicada ao setor público, analise as

afirmativas a seguir.

I.Os estoques de materiais de consumo devem ser mensurados pelo custo histórico ou pelo valor realizável líquido, dos dois o menor, devendo ser ajustados por perdas sempre que necessário.

II.As participações permanentes em outras entidades em que se detenha o controle ou influência significativa devem ser avaliadas pelo método da equivalência patrimonial.

III.Os passivos decorrentes de obrigações de longo prazo devem ser mensurados pelo seu valor nominal, sendo vedada a aplicação de qualquer técnica de ajuste ao valor presente.

Está correto o que se afirma em:

I.Os estoques de materiais de consumo devem ser mensurados pelo custo histórico ou pelo valor realizável líquido, dos dois o menor, devendo ser ajustados por perdas sempre que necessário.

II.As participações permanentes em outras entidades em que se detenha o controle ou influência significativa devem ser avaliadas pelo método da equivalência patrimonial.

III.Os passivos decorrentes de obrigações de longo prazo devem ser mensurados pelo seu valor nominal, sendo vedada a aplicação de qualquer técnica de ajuste ao valor presente.

Está correto o que se afirma em:

Ano: 2026

Banca:

AMAUC

Órgão:

Prefeitura de Ipumirim - SC

Prova:

AMAUC - 2026 - Prefeitura de Ipumirim - SC - Contador Adjunto - Edital nº 1 |

Q3944922

Contabilidade Pública

A escrituração contábil das entidades públicas é

efetuada em conformidade com o Plano de Contas

Aplicado ao Setor Público, utilizando o método das

partidas dobradas para todos os registros. Considerando

as normas de escrituração de atos e fatos, assinale a

alternativa correta.

Ano: 2026

Banca:

OBJETIVA

Órgão:

Câmara de Esteio - RS

Prova:

OBJETIVA - 2026 - Câmara de Esteio - RS - Contador |

Q3944581

Contabilidade Pública

A respeito do demonstrativo do balanço patrimonial,

segundo a Lei nº 4.320/1964 − Normas Gerais de Direito

Financeiro, é CORRETO afirmar que o ativo financeiro

compreenderá:

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Cordilheira Alta - SC

Prova:

FUNDATEC - 2026 - Prefeitura de Cordilheira Alta - SC - Analista de Recursos Humanos |

Q3944503

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (2024) define que os princípios

orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes

federativos e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela

doutrina. Nesse sentido, são princípios orçamentários normatizados pela Constituição Federal:

1. Exclusividade.

2. Legalidade.

3. Publicidade.

4. Unidade.

O resultado da somatória dos números correspondentes às afirmações corretas é:

1. Exclusividade.

2. Legalidade.

3. Publicidade.

4. Unidade.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Ano: 2026

Banca:

AMEOSC

Órgão:

Câmara de Mondaí - SC

Prova:

AMEOSC - 2026 - Câmara de Mondaí - SC - Controlador Interno |

Q3941091

Contabilidade Pública

A contabilidade aplicada ao setor público segue

princípios que garantem a fidedignidade das informações

sobre o patrimônio público e suas variações. Acerca do

assunto, registre V, para as afirmativas verdadeiras, e F,

para as falsas:

(__)O princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, em caso de dúvida.

(__)O regime de competência deve ser aplicado integralmente às variações patrimoniais, independentemente da execução orçamentária da receita.

(__)A contabilidade pública registra apenas os fluxos de caixa, ignorando a depreciação e a amortização de bens imóveis da Administração Pública.

(__)O princípio da entidade reconhece o patrimônio público como objeto da contabilidade e afirma a autonomia patrimonial do ente estatal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O princípio da prudência determina a adoção do menor valor para os componentes do ativo e do maior para os do passivo, em caso de dúvida.

(__)O regime de competência deve ser aplicado integralmente às variações patrimoniais, independentemente da execução orçamentária da receita.

(__)A contabilidade pública registra apenas os fluxos de caixa, ignorando a depreciação e a amortização de bens imóveis da Administração Pública.

(__)O princípio da entidade reconhece o patrimônio público como objeto da contabilidade e afirma a autonomia patrimonial do ente estatal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

AMEOSC

Órgão:

Prefeitura de Mondaí - SC

Prova:

AMEOSC - 2026 - Prefeitura de Mondaí - SC - Contador |

Q3941004

Contabilidade Pública

A convergência das Normas Brasileiras de Contabilidade

Aplicadas ao Setor Público (NBC TSP) aos padrões

internacionais reforça que o reconhecimento de ativos

não geradores de caixa deve considerar seu potencial de

serviços. Com base na estrutura conceitual vigente,

assinale a alternativa correta.

Ano: 2026

Banca:

AMEOSC

Órgão:

Prefeitura de Mondaí - SC

Prova:

AMEOSC - 2026 - Prefeitura de Mondaí - SC - Contador |

Q3941000

Contabilidade Pública

A elaboração de pareceres técnicos exige objetividade e

fundamentação normativa para dar suporte à tomada de

decisão gerencial. Acerca da estrutura e finalidade

desses documentos, registre V, para as afirmativas

verdadeiras, e F, para as falsas:

(__)O parecer contábil com ressalva indica que o profissional encontrou divergências pontuais que não comprometem a fidedignidade do conjunto total das demonstrações.

(__)A conclusão de um relatório técnico deve ser baseada na opinião subjetiva do contador, dispensando a citação expressa de leis ou normas brasileiras de contabilidade.

(__)Relatórios de gestão no setor público devem integrar informações financeiras e não financeiras para demonstrar o alcance das metas físicas previstas no plano plurianual.

(__)Um parecer técnico desfavorável em processos de licitação impede a continuidade do certame para o licitante em questão, independentemente de fase recursal administrativa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__)O parecer contábil com ressalva indica que o profissional encontrou divergências pontuais que não comprometem a fidedignidade do conjunto total das demonstrações.

(__)A conclusão de um relatório técnico deve ser baseada na opinião subjetiva do contador, dispensando a citação expressa de leis ou normas brasileiras de contabilidade.

(__)Relatórios de gestão no setor público devem integrar informações financeiras e não financeiras para demonstrar o alcance das metas físicas previstas no plano plurianual.

(__)Um parecer técnico desfavorável em processos de licitação impede a continuidade do certame para o licitante em questão, independentemente de fase recursal administrativa.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

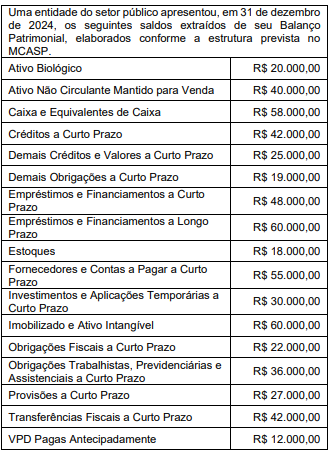

Q3940764

Contabilidade Pública

Texto associado

Considere as informações a seguir para responder à questão.

Com base nas informações apresentadas e na correta

classificação contábil prevista no MCASP, o valor do Ativo

Circulante da entidade é de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940752

Contabilidade Pública

Conforme a Lei nº 4.320/1964, que dispõem sobre as

normas gerais de direito financeiro para a elaboração e o

controle dos orçamentos e balanços da União, dos Estados,

dos Municípios e do Distrito Federal, os bens de caráter

permanente devem receber registros

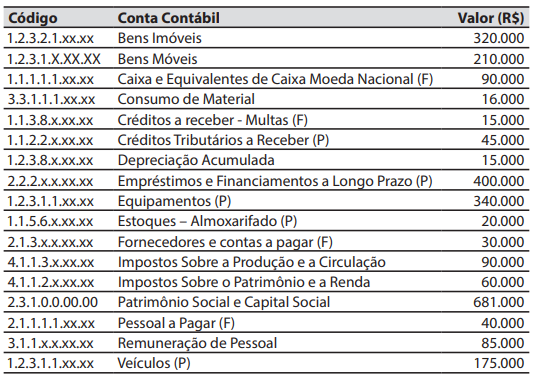

Q3939033

Contabilidade Pública

Texto associado

Caso 4

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de uma entidade do setor público em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações,

que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar

(F)”, no valor de R$ 40.000;

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000;

3. Lançamento, arrecadação e recolhimento de receita de contribuições, no

valor de R$ 30.000;

4. Empenho e liquidação referente à locação de imóvel, no valor de R$ 15.000;

As letras (F) ou (P) são atributos de algumas das

contas contábeis constantes na relação descrita no

Caso 4.

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

De acordo com o plano de contas aplicado ao setor público, as letras (F) ou (P) são utilizadas, respectivamente, para:

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

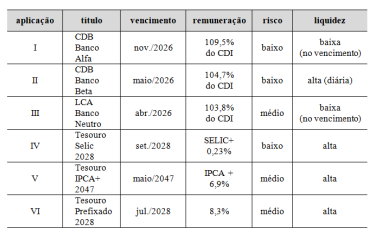

Q3934715

Contabilidade Pública

O quadro a seguir detalha aplicações em renda fixa detidas

por determinado ente público ao final do exercício de 2025.

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Na situação hipotética apresentada, conforme as disposições do MCASP, podem ser consideradas como equivalente de caixa apenas as aplicações

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934712

Contabilidade Pública

Até o final do exercício de 20X1, uma entidade pública

apurava a depreciação da sua frota de veículos pelo método da

linha reta (contas constantes). A partir da análise de um relatório

produzido pela superintendência de gestão da frota, que incluía

informações sobre valores históricos e de mercado dos veículos,

a entidade deliberou e optou pela adoção do método da soma dos

dígitos para depreciação dos veículos, por entender que esse

método representaria mais adequadamente o padrão de consumo

dos benefícios econômicos associados aos veículos da frota.

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

Na situação hipotética apresentada, segundo as disposições da NBC TSP 23 e do MCASP, a referida entidade pública deve

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934711

Contabilidade Pública

Para fins de elaboração de demonstrações contábeis

consolidadas, o MCASP, alinhado com a NBC TSP 17,

exemplifica itens ―que não serão excluídos nos demonstrativos

consolidados do orçamento fiscal e da seguridade social‖. Esses

itens incluem

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934706

Contabilidade Pública

Como parte da sua política contábil para tratamento de ativos

imobilizados, a entidade pública deve escolher o modelo do custo

ou o modelo da reavaliação. Se a entidade optar pelo segundo

modelo, a reavaliação dos ativos imobilizados deve ser realizada

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934705

Contabilidade Pública

Determinada entidade pública tenha recebeu uma doação

de 500 caixas de lâmpadas, que serão mantidas em estoque para

as substituições que se fizerem necessárias. Trata-se de uma

transação sem contraprestação.

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Nessa situação hipotética, o material deve ser registrado no estoque pelo

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934701

Contabilidade Pública

De acordo com o MCASP e a Lei n.º 4.320/1964, as despesas de

exercícios anteriores (DEA)

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934689

Contabilidade Pública

Considere que uma autarquia tenha um processo com perda

classificada como provável e mensurável, e outro processo com

perda classificada como possível e não mensurável. Nessa

situação hipotética,

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEMA-AM

Prova:

CESPE / CEBRASPE - 2026 - SEMA-AM - Analista Ambiental - Especialidade: Contabilidade |

Q3934687

Contabilidade Pública

Uma fundação pública decidiu desenvolver software

interno para auxiliar na consecução de seus objetivos

organizacionais. No entanto, a fase de pesquisa do

desenvolvimento do referido software não atendeu aos critérios

de reconhecimento. Já na fase de desenvolvimento,

comprovaram-se viabilidade técnica, intenção de concluir o

software, capacidade de uso, geração de benefícios e mensuração

confiável.

Na situação hipotética apresentada, a referida fundação pública deve

Na situação hipotética apresentada, a referida fundação pública deve