Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Sobre esse tema, relacione os estágios aos conceitos apresentados.

(1) Empenho (2) Liquidação (3) Pagamento

( ) Consiste na entrega de numerário ao credor por meio de cheque nominativo, ordem de pagamento ou crédito em conta, mediante a respectiva quitação.

( ) Consiste na reserva de dotação orçamentária para um fim específico que cria para o ente público a obrigação de pagamento e garante ao credor que ele pode prestar o serviço ou entregar a mercadoria.

( ) Consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, configurando-se neste estágio a obrigação para a entidade pública.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

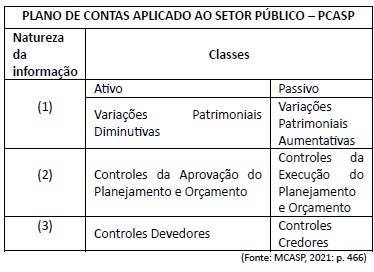

O Plano de Contas Aplicado ao Setor Público é segregado em 8 classes de contas contábeis de acordo com a natureza das informações que evidenciam. (MACASP, 2021) Observe o quadro a seguir:

A sequência que completa corretamente a natureza da informação conforme apresentado no quadro (1, 2 e 3) é dada por

( ) Quadro das dotações por Órgão do Governo e da Administração. ( ) Quadros demonstrativos da receita e planos de aplicação dos fundos especiais. ( ) Quadros demonstrativos da despesa, na forma dos Anexos 6 a 9. ( ) Quadro discriminativo da receita por fontes e respectiva legislação.

A sequência correta, de cima para baixo, é:

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

De acordo com a legislação vigente, não será

realizado adiantamento a servidor em alcance, o qual

se define como aquele que não efetuou, no prazo

estipulado pela legislação própria, a comprovação

da regular aplicação dos recursos recebidos via

suprimento de fundos.

Acerca das demonstrações contábeis aplicadas ao setor público e a seus aspectos, julgue o item.

Na demonstração dos fluxos de caixa das entidades

do setor público que não são instituições financeiras,

o MCASP recomenda, para fins de padronização e de

consolidação das contas públicas, que os juros pagos

e recebidos sejam classificados como fluxos das

atividades operacionais.

Com base nas NBC TSP, julgue o item no que se refere ao subsistema de informação de custos do setor público (SICSP).

O custeio por absorção consiste na apropriação

de todos os custos de produção aos produtos e

aos serviços, enquanto o custeio pleno consiste na

apropriação dos custos de produção e das despesas

aos produtos e serviços.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Devido à edição da Lei n.º

11.638/2007, fica

vedado aos órgãos e às entidades do setor público

procederem à reavaliação dos bens registrados em seu

ativo imobilizado.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Em decorrência da redução da capacidade operacional

do ativo pelos danos sofridos, deve‑se reconhecer

um ajuste ao valor recuperável de R$ 6.150 em 2022,

após o registro da depreciação mensal referente ao

mês de dezembro.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Caso fosse desconsiderado o evento da danificação

do tomógrafo pelas chuvas, o valor contábil líquido

do equipamento, ao fim do exercício de 2022,

corresponderia a R$ 111.150.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

Diante da situação descrita, o valor depreciável do

equipamento é de R$ 127.000.

Com base nesse caso hipotético, nas NBC TSP, que disciplinam o tema, e no MCASP, 9.ª edição, julgue o item.

No reconhecimento inicial, com base no valor de

custo, o tomógrafo deve ser mensurado e registrado

pelo valor de R$ 195.000.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

Em alguns casos, é possível o reconhecimento da

variação patrimonial aumentativa após a arrecadação

da receita orçamentária. Um exemplo dessa

ocorrência atípica seria o caso de uma empresa estatal

dependente que recebe antecipadamente pela venda

a termo de bens ou de serviços, situação essa que

configura uma variação patrimonial qualitativa.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

Um exemplo típico de variação patrimonial qualitativa,

a qual se conceitua como aquela que não produz efeito

na situação patrimonial líquida do ente, é a alienação

de ativos pelo seu valor contábil líquido, sem ganho ou

sem perda de capital.

A respeito da composição do patrimônio público e dos conceitos relacionados à contabilidade patrimonial, com base no MCASP, 9.ª edição, e no NBC TSP – estrutura conceitual, do Conselho Federal de Contabilidade, julgue o item.

O lançamento é definido pela legislação como o ato

da repartição competente que verifica a procedência

do crédito fiscal e a pessoa que lhe é devedora

e inscreve o débito desta em favor da Fazenda

Pública. É nesse momento, portanto, que ocorre o

reconhecimento da variação patrimonial aumentativa

sob o enfoque patrimonial.