Questões de Concurso

Sobre normas e legislações de contabilidade pública em contabilidade pública

Foram encontradas 5.839 questões

Q2168895

Contabilidade Pública

Considerando as etapas da receita pública, como estabelecido na Lei nº 4.320/64, o lançamento

da receita é:

Q2168892

Contabilidade Pública

De acordo com o artigo 62 da Lei nº 4.320/64, “o pagamento da despesa só será efetuado quando

ordenado após sua regular liquidação”. Considerando os estágios da despesa pública, indique a

situação em que ocorre a liquidação.

Q2168891

Contabilidade Pública

De acordo com o artigo 36 da Lei nº 4.320/64, “consideram-se Restos a Pagar as despesas

empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não

processadas”. Sobre a execução da despesa orçamentária, indique a situação em que ocorre a

inscrição de restos a pagar processados.

Q2168890

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) representa uma das maiores conquistas da

contabilidade aplicada ao setor público. Segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP), as entidades do setor público possuem características que as diferem das

demais entidades. Identifique quais dos itens abaixo apresentam as principais dessas

características, de acordo com o MCASP, e assinale a alternativa correta.

I. A importância do orçamento público II. A natureza dos programas e longevidade do setor público III. O mapeamento de risco do setor público IV. A natureza e o propósito dos ativos e passivos no setor público V. O papel regulador das entidades do setor público

I. A importância do orçamento público II. A natureza dos programas e longevidade do setor público III. O mapeamento de risco do setor público IV. A natureza e o propósito dos ativos e passivos no setor público V. O papel regulador das entidades do setor público

Q2167718

Contabilidade Pública

Segundo a NBCTSP 07 - Ativo Imobilizado, um exemplo de gasto que não faz parte do

custo do imobilizado é

Q2167703

Contabilidade Pública

Segundo a NBC TSP 25 - Eventos Subsequentes, é considerado evento subsequente à

data das demonstrações contábeis, que dão origem a ajustes,

Q2167698

Contabilidade Pública

Assinale a única opção correta que denomina a etapa da despesa pública, que segundo a

Lei 4.320/64, consiste na verificação do direito adquirido pelo credor tendo por base os

títulos e documentos comprobatórios do respectivo crédito e tem por objetivo apurar a

origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve

pagar a importância, para extinguir a obrigação.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167181

Contabilidade Pública

Considerando as disposições das Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público – NBCASP, relacione a Coluna 1 à Coluna 2, associando a definição ao respectivo

significado.

Coluna 1 1. Ativo. 2. Despesa. 3. Patrimônio líquido. 4. Receita.

Coluna 2 ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriunda de distribuições aos proprietários. ( ) Corresponde à participação residual nos ativos da entidade após deduzir todos os seus passivos. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Ativo. 2. Despesa. 3. Patrimônio líquido. 4. Receita.

Coluna 2 ( ) Corresponde a diminuições na situação patrimonial líquida da entidade não oriunda de distribuições aos proprietários. ( ) Corresponde à participação residual nos ativos da entidade após deduzir todos os seus passivos. ( ) É um recurso controlado no presente pela entidade como resultado de evento passado. ( ) Corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167177

Contabilidade Pública

Segundo as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, uma

provisão deve ser reconhecida quando:

I. A entidade tem obrigação presente (formalizada ou não) decorrente de evento passado.

II. For provável que seja necessária a entrada de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

IV. Uma estimativa confiável possa ser realizada acerca do valor da obrigação.

Quais estão corretas?

I. A entidade tem obrigação presente (formalizada ou não) decorrente de evento passado.

II. For provável que seja necessária a entrada de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III. For provável que seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

IV. Uma estimativa confiável possa ser realizada acerca do valor da obrigação.

Quais estão corretas?

Q2166940

Contabilidade Pública

Para possibilitar a consistência e a comparabilidade dos

instrumentos de planejamento público no Brasil, estes têm

estrutura básica de conteúdo legalmente definidos. Além do

conteúdo previsto para o texto principal da Lei de Diretrizes

Orçamentárias (LDO), a legislação exige a inclusão dos anexos de

metas fiscais e de riscos fiscais.

Na elaboração do anexo de riscos fiscais, a entidade deve

apresentar:

Q2166937

Contabilidade Pública

Embora na proposta de lei orçamentária anual, em geral, as

receitas sejam estimadas e as despesas autorizadas, há casos de

ingressos que só podem ser incluídos como receitas quando

especificamente autorizados pelo Poder Legislativo.

Conforme as disposições da Lei nº 4.320/1964, um exemplo

desse ingresso tem origem em:

Q2166935

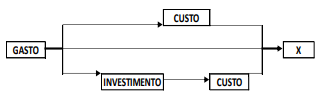

Contabilidade Pública

A figura a seguir é baseada nos conceitos da terminologia básica

de custos, tomando-os como fases de um ciclo.

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

O conceito representado por X na figura, conforme o Manual de Informações de Custos do Governo Federal, refere-se a:

Q2166933

Contabilidade Pública

Um desafio que tem se mostrado cada vez mais relevante para as

entidades públicas diz respeito à gestão de ativos intangíveis.

Trata-se de um assunto contábil recente no âmbito da

administração pública.

Ao abordar a perspectiva de amortização e vida útil de ativos

intangíveis, o Manual de Contabilidade Aplicada ao Setor Público

(MCASP) orienta que:

Q2166932

Contabilidade Pública

Uma entidade pública municipal recebeu a doação de um

conjunto de móveis (mesas, cadeiras, armários e estantes) de

uma entidade privada.

Para os devidos registros contábeis desses bens, à luz das

disposições do Manual de Contabilidade Aplicada ao Setor

Público (MCASP), a entidade deverá mensurá-los pelo:

Q2166925

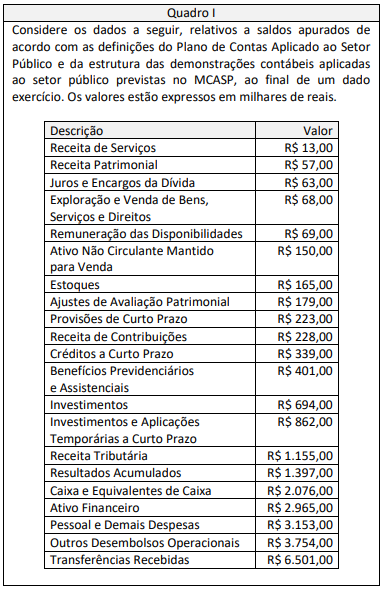

Contabilidade Pública

Utilizando os dados do Quadro I e a estrutura da Demonstração

dos Fluxos de Caixa apresentada no MCASP, pode-se apurar que

o Fluxo de Caixa Líquido das Atividades Operacionais no referido

exercício foi de:

Q2166924

Contabilidade Pública

Considerando exclusivamente os dados apresentados no Quadro I

e a estrutura do quadro principal do Balanço Patrimonial no

MCASP, o valor do ativo circulante, ao final do referido exercício,

representa:

Q2166923

Contabilidade Pública

Um analista de uma agência financeira estava fazendo uma

análise de uma entidade governamental e precisava de

informações que subsidiassem uma avaliação sobre a

conformidade da entidade com o que foi definido pelos

responsáveis pela gestão financeira.

A Estrutura Conceitual para elaboração e divulgação de

informação contábil de propósito geral pelas entidades do setor

público dispõe que essas informações, em geral, podem ser

encontradas nas demonstrações contábeis e se referem a:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166366

Contabilidade Pública

De acordo com a Lei nº 4.320/ 1964, o controle da

execução orçamentária compreenderá os seguintes

itens, exceto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Horizontina - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Horizontina - RS - Almoxarife |

Q2166323

Contabilidade Pública

Em conformidade com a Lei nº 4.320/1964 — Normas

Gerais de Direito Financeiro, considerando-se a classificação

dos créditos adicionais, numerar a 2ª coluna de acordo com

a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Créditos suplementares. (2) Créditos especiais. (3) Créditos extraordinários.

(_) Destinados a despesas para as quais não haja dotação orçamentária específica. (_) Destinados a reforço de dotação orçamentária. (_) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

(1) Créditos suplementares. (2) Créditos especiais. (3) Créditos extraordinários.

(_) Destinados a despesas para as quais não haja dotação orçamentária específica. (_) Destinados a reforço de dotação orçamentária. (_) Destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.