Questões de Concurso

Sobre lei nº 4.320-1964 em contabilidade pública

Foram encontradas 1.607 questões

Q572406

Contabilidade Pública

Esta lei tem como objetivo, estabelecer normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Estes são os objetivos da lei:

Q557740

Contabilidade Pública

No que diz respeito a receita e despesas públicas, julgue o item subsecutivo.

Sob o enfoque patrimonial, a despesa pública é definida como um decréscimo nos benefícios econômicos durante o período contábil, sob a forma de saída de recursos ou redução de ativos ou incremento em passivos que resulte em decréscimo do patrimônio líquido.

Sob o enfoque patrimonial, a despesa pública é definida como um decréscimo nos benefícios econômicos durante o período contábil, sob a forma de saída de recursos ou redução de ativos ou incremento em passivos que resulte em decréscimo do patrimônio líquido.

Q555852

Contabilidade Pública

A Dívida Ativa Tributária é o crédito da Fazenda Pública

dessa natureza, ... e Dívida Ativa não Tributária são os

demais créditos da Fazenda Pública (Lei Federal

n° 4.320/1964). No exercício de 2014, o Estado do

Amazonas inscreveu, em dívida ativa estadual, valores

devidos por Carlos e originários de: (I) débitos de IPVA, não

pagos por ele, (II) multas por infração à legislação do IPVA

aplicadas a Carlos, e (III) multas de trânsito aplicadas a

Carlos, por infração ao Código de Trânsito Brasileiro. De

acordo com a Lei Federal n°4.320/1964, esses valores são

classificados, respectivamente, como dívidas ativas

Ano: 2015

Banca:

FGV

Órgão:

TCM-SP

Prova:

FGV - 2015 - TCM-SP - Agente de Fiscalização - Ciências Contábeis |

Q546473

Contabilidade Pública

O MCASP (2014) orienta os registros patrimoniais decorrentes

das despesas orçamentárias de exercícios anteriores (DEA), a

partir das disposições da Lei nº 4.320/1964 e Decreto nº

93.872/1986.

No que tange ao reconhecimento e registro das despesas de exercícios anteriores, é correto afirmar que:

No que tange ao reconhecimento e registro das despesas de exercícios anteriores, é correto afirmar que:

Ano: 2015

Banca:

CETAP

Órgão:

MPC-PA

Prova:

CETAP - 2015 - MPCM-PA - Analista - Ciências Contábeis |

Q543113

Contabilidade Pública

Texto associado

De acordo com os eventos apresentados a seguir e observando o Regime Orçamentário, descrito na Lei n° 4320/64 e alterações, o lucro apurado, no mês de Novembro de 2014, foi de:

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

Assinale alternativa correta.

Q523334

Contabilidade Pública

De acordo com os eventos apresentados a seguir e observando

0 Regime Orçamentário, descrito na Lei n°. 4320/64 e

alterações, o lucro apurado, no mês de Novembro de 2014, foi

de:

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

1 - Despesa empenhada em Setembro e paga dois meses depois R$10.000,00

2 - Despesa empenhada em Novembro e paga no próprio mês R$2.500,00

3 - Despesa empenhada em Julho com vencimento em Dezembro R$3.000,00

4 - Receita realizada em Setembro e arrecadada em Novembro R$5.000,00

5 - Receita realizada em Novembro e arrecadada em Dezembro R$15.000,00

6 - Receita realizada em Novembro e arrecadada em Novembro R$50.000,00

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505928

Contabilidade Pública

Nos termos da Lei n.º 4.320/1964, classifica-se como investimento a

Q503450

Contabilidade Pública

Considerando-se a avaliação dos elementos patrimoniais do balanço, segundo a disciplina que lhe é conferida pela Lei no 4.320/64, os débitos e créditos, bem como os títulos de renda, serão avaliados pelo seu valor nominal, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495569

Contabilidade Pública

De acordo com a Lei n.º 4.320/1964, julgue o item a seguir, relativo a etapas e estágios das receitas e das despesas públicas.

Se o instrumento de contrato for facultativo, a nota de empenho da despesa poderá substituir tal contrato.

Se o instrumento de contrato for facultativo, a nota de empenho da despesa poderá substituir tal contrato.

Ano: 2015

Banca:

IDECAN

Órgão:

Prefeitura de Rio Novo do Sul - ES

Prova:

IDECAN - 2015 - Prefeitura de Rio Novo do Sul - ES - Contador |

Q494709

Contabilidade Pública

São classificadas, economicamente, como receitas correntes, EXCETO:

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494363

Contabilidade Pública

Qual das alternativas a seguir NÃO é demonstrada pelo balanço patrimonial?

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489407

Contabilidade Pública

Acerca da elaboração da proposta orçamentária e da execução do orçamento, julgue o item subsecutivo , conforme disposições da Lei n.º 4.320/1964.

Qualquer renda com vencimento determinado em lei, regulamento ou contrato é objeto de lançamento.

Qualquer renda com vencimento determinado em lei, regulamento ou contrato é objeto de lançamento.

Q2746432

Contabilidade Pública

O sistema contábil estrutura a base para o registro contábil integrado dos atos e fatos da gestão pública, tal como determina a Lei nº 4.3420/1964. Uma das alternativas abaixo apresenta exemplos de subsistemas que compõem esse sistema contábil. Identifique-a.

Ano: 2014

Banca:

FUNDATEC

Órgão:

Prefeitura de Vacaria - RS

Prova:

FUNDATEC - 2014 - Prefeitura de Vacaria - RS - Técnico em Contabilidade |

Q1334051

Contabilidade Pública

De acordo com a Lei 4.320/64,

analise as assertivas abaixo em relação ao que

demonstrará um Balanço Patrimonial aplicado ao

setor público.

I. Os bens móveis e imóveis, bem como os títulos de renda, pelo seu valor nominal, feita a conversão no caso de moeda estrangeira, pela taxa de câmbio vigente na data do balanço. II. O ativo financeiro composto pelos créditos e valores realizáveis dependerá de autorização orçamentária e dos valores numerários. O passivo financeiro compõe as dívidas fundadas e outros pagamentos que dependerão de autorização orçamentária. III. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. O passivo permanente é composto pelas dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. IV. Os bens de almoxarifado, pelo valor de aquisição ou pelo custo de produção ou de construção.

Quais estão corretas?

I. Os bens móveis e imóveis, bem como os títulos de renda, pelo seu valor nominal, feita a conversão no caso de moeda estrangeira, pela taxa de câmbio vigente na data do balanço. II. O ativo financeiro composto pelos créditos e valores realizáveis dependerá de autorização orçamentária e dos valores numerários. O passivo financeiro compõe as dívidas fundadas e outros pagamentos que dependerão de autorização orçamentária. III. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. O passivo permanente é composto pelas dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. IV. Os bens de almoxarifado, pelo valor de aquisição ou pelo custo de produção ou de construção.

Quais estão corretas?

Q1320075

Contabilidade Pública

A dívida flutuante não é pontualmente definida na Lei nº 4320/64. Por outro lado, percebe-se que o rol

nela elencado não é taxativo, daí porque a literatura e a legislação correlata lhe atribuem outros itens.

Neste sentido, não compõe o rol enumerado na Lei nº 4320/64 a seguinte alternativa:

Q1320070

Contabilidade Pública

A estrutura do Balanço Patrimonial com base na Lei nº 4320/64 se compunha dos seguintes grupos: ativo

financeiro, ativo permanente, passivo financeiro, passivo permanente, saldo patrimonial e contas de

compensação. Ocorre que houve alteração sensível do balanço patrimonial com a adoção pelo País das

Normas Internacionais de Contabilidade do Setor Público, o que implicou em alteração da estrutura deste

demonstrativo. Sobre os grupos acima enumerados em relação à atual estrutura é correto afirmar:

Q1320069

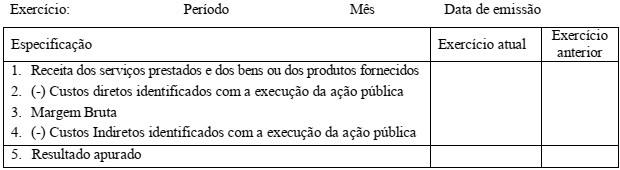

Contabilidade Pública

DEMONSTRAÇÃO XXX

Sobre a demonstração acima é correto afirmar:

Q1230845

Contabilidade Pública

Com base no art. 58 da Lei 4.320/64 o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. O empenho é formalizado mediante a emissão de um documento denominado:

Q1230796

Contabilidade Pública

Estabelece a Lei 4.320/64 que a despesa pública dispõe de três estágios: Empenho, liquidação e:

Q1202320

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, em relação às transferências correntes: das subvenções sociais, fundamentalmente, e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar‐se mais econômica. O valor das subvenções, sempre que possível, será calculado com base