Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006071

Contabilidade Pública

Sobre os Créditos Adicionais, que são utilizados para a abertura de novos recursos financeiros no

orçamento público brasileiro, podemos afirmar:

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

I. Os Créditos Adicionais são classificados de acordo com sua origem e autorização, podendo ser suplementares, especiais ou extraordinários.

II. São previstos na legislação brasileira para atender a necessidades imprevistas ou não contempladas no orçamento vigente.

III. A indicação e especificação dos recursos a serem utilizados nos Créditos Adicionais são obrigatórias e devem seguir as diretrizes estabelecidas na legislação vigente.

Assinale a alternativa correta:

Ano: 2024

Banca:

Instituto JK

Órgão:

Prefeitura de São João do Paraíso - MA

Prova:

Instituto JK - 2024 - Prefeitura de São João do Paraíso - MA - Contador |

Q3006070

Contabilidade Pública

Diante das políticas de gerenciamento da dívida pública no Brasil, considere as seguintes

proposições:

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta:

I. O aumento da taxa de juros básica (Selic) pelo Banco Central pode influenciar o custo do serviço da dívida do governo. PORQUE

II. Uma elevação da taxa de juros tende a aumentar os rendimentos dos títulos públicos, tornando o pagamento de juros mais oneroso para o governo.

A respeito dessas proposições, assinale a opção correta:

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847348

Contabilidade Pública

Considere uma classificação útil com duas opções para efeito de

análise do processo de evolução conceitual e técnica do

orçamento público: tradicional e moderno. No Brasil, a idealização

do orçamento moderno ainda está representada no chamado

Orçamento-Programa.

Nessa linha, associe (1) Orçamento Tradicional e (2) Orçamento-programa às afirmativas a seguir.

( ) Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

( ) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

( ) As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

( ) Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

Assinale a opção que apresenta a associação correta, na ordem apresentada.

Nessa linha, associe (1) Orçamento Tradicional e (2) Orçamento-programa às afirmativas a seguir.

( ) Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

( ) As decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

( ) As decisões orçamentárias são tomadas com base em avaliações e análises técnicas das alternativas possíveis.

( ) Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

Assinale a opção que apresenta a associação correta, na ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847347

Contabilidade Pública

Em relação às etapas da Receita Pública, considere os itens a

seguir.

I. Etapa em que são considerados os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante.

II. Etapa que pode não existir, como no caso das doações recebidas pelo setor público.

III. Etapa inicial do processo de execução.

Assim, caracterizamos, nessa ordem

I. Etapa em que são considerados os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante.

II. Etapa que pode não existir, como no caso das doações recebidas pelo setor público.

III. Etapa inicial do processo de execução.

Assim, caracterizamos, nessa ordem

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847346

Contabilidade Pública

Visando reduzir a rigidez do orçamento por meio de uma maior

flexibilização das receitas públicas dos governos subnacionais, o

Ato das Disposições Constitucionais Transitórias (ADCT) da

CRFB/88 prevê, em seu Art. 76, que “30% (trinta por cento) da

arrecadação da União relativa às contribuições sociais, sem

prejuízo do pagamento das despesas do Regime Geral da

Previdência Social, às contribuições de intervenção no domínio

econômico e às taxas, já instituídas ou que vierem a ser criadas até

a referida data” estarão livres para alocação conforme a estratégia

da gestão pública.

(Texto com modificações)

Esse mecanismo é denominado

(Texto com modificações)

Esse mecanismo é denominado

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847345

Contabilidade Pública

A etapa da despesa pública que verifica o direito adquirido pelo

credor tendo por base os títulos e documentos comprobatórios do

respectivo crédito é denominada

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847344

Contabilidade Pública

Determinado gestor público, no seu primeiro ano na função, se

deparou com um problema para quitar os valores dos débitos

inscritos em Restos a Pagar. Assim sendo, seguiu sua assessoria

que recomendara cancelar empenhos do exercício até o montante

equivalente para realizar tal quitação.

Diante de tal opção, constata-se que

Diante de tal opção, constata-se que

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847343

Contabilidade Pública

A Secretaria do Tesouro Nacional (STN) afere a capacidade de

pagamento do setor público subnacional a partir de, entre outros,

um indicador de poupança que se utiliza da despesa empenhada

em relação a um componente de receita pública.

Quando opta por essa etapa da despesa para aferir um indicador de poupança, a STN está

Quando opta por essa etapa da despesa para aferir um indicador de poupança, a STN está

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847342

Contabilidade Pública

Considerando o modelo de orçamento existente no Brasil, tem-se,

pela ordem de ocorrência dos fenômenos econômicos, as

seguintes etapas da receita orçamentária:

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847341

Contabilidade Pública

Quando se identifica na análise das finanças do setor público uma

operação de crédito de R$ 100 milhões e a venda dos direitos

sobre a folha de pagamento e de fornecedores por R$ 80 milhões,

tem-se, para classificação das receitas,

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847340

Contabilidade Pública

Considerando a classificação orçamentária por natureza de receita

do setor público federal, o agrupamento “3.01.1” no código a

seguir

Receita: 1.1.1.3.01.1.1

refere-se à(ao)

Receita: 1.1.1.3.01.1.1

refere-se à(ao)

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847339

Contabilidade Pública

Sobre a Receita Orçamentária do setor público e suas

classificações, analise as afirmativas a seguir.

I. A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação.

II. É facultado o desdobramento da classificação da receita orçamentária para atendimento das necessidades dos entes públicos.

III. Por natureza de receita e indicador de resultado primário são exemplos de critérios para classificação da receita orçamentária do setor público.

Está coreto o que se afirma em

I. A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação.

II. É facultado o desdobramento da classificação da receita orçamentária para atendimento das necessidades dos entes públicos.

III. Por natureza de receita e indicador de resultado primário são exemplos de critérios para classificação da receita orçamentária do setor público.

Está coreto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847338

Contabilidade Pública

Depósitos em Caução, Fianças, Operações de Crédito por

Antecipação de Receita Orçamentária (ARO) são exemplos de

recursos financeiros que apresentam caráter temporário,

classificados no orçamento como

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847337

Contabilidade Pública

Quando se divulga a notícia de que o Ministério X despendeu R$10

milhões com ações de publicidade de utilidade pública, avalie se

estão explícitos os seguintes elementos para classificação da

despesa, segundo sua programação orçamentária:

I. Órgão. II. Função e Valor da Despesa. III. Valor da Despesa. IV. Ação.

Está correto apenas o que se apresenta em

I. Órgão. II. Função e Valor da Despesa. III. Valor da Despesa. IV. Ação.

Está correto apenas o que se apresenta em

Ano: 2024

Banca:

FGV

Órgão:

EPE

Prova:

FGV - 2024 - EPE - Analista de Gestão Corporativa - Finanças e Orçamentos |

Q2847335

Contabilidade Pública

No que diz respeito à classificação orçamentária da despesa,

temos diversas possibilidades, a saber:

I. a classificação que permite identificar o programa de trabalho do governo segundo Órgãos e Unidades Orçamentárias (UO's).

II. a classificação que permite identificar as áreas nas quais as despesas ocorrem; ou ainda.

III. a classificação que possibilita a obtenção de informações macroeconômicas sobre os efeitos dos gastos do setor público na economia.

O texto caracteriza, respectivamente, as seguintes classificações da despesa pública:

I. a classificação que permite identificar o programa de trabalho do governo segundo Órgãos e Unidades Orçamentárias (UO's).

II. a classificação que permite identificar as áreas nas quais as despesas ocorrem; ou ainda.

III. a classificação que possibilita a obtenção de informações macroeconômicas sobre os efeitos dos gastos do setor público na economia.

O texto caracteriza, respectivamente, as seguintes classificações da despesa pública:

Q2754376

Contabilidade Pública

As receitas e despesas públicas se concretizam por meio de fases, etapas ou estágios, sobre os quais é correto

afirmar:

Q2754370

Contabilidade Pública

O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em

confronto com as realizadas. Sobre a composição do Quadro Principal e dos Anexos do Balanço

Orçamentário, considere:

I. As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. Os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução.

IV. Os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. Deverão ser informados, também, os restos a pagar inscritos na condição de não processados que tenham sido liquidados em exercício anterior.

Estão corretas as afirmativas

I. As receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

II. As despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

III. Os restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução.

IV. Os restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução. Deverão ser informados, também, os restos a pagar inscritos na condição de não processados que tenham sido liquidados em exercício anterior.

Estão corretas as afirmativas

Q2754368

Contabilidade Pública

O artigo 43 da Lei Federal nº 4.320/1964 prevê que “A abertura dos créditos suplementares e especiais

depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de exposição

justificativa”. Constitui recurso que possibilita a abertura de créditos adicionais

Q2754360

Contabilidade Pública

Restos a pagar processados correspondem a despesas

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Caratinga - MG

Prova:

Instituto Consulplan - 2024 - Câmara Municipal de Caratinga - MG - Oficial Administrativo |

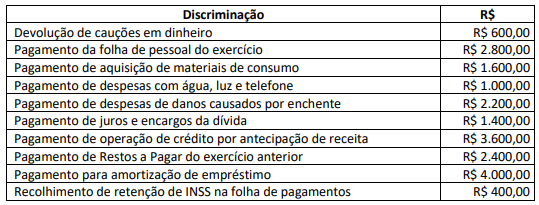

Q2705888

Contabilidade Pública

A tabela apresenta pagamentos efetuados referentes ao exercício de 2023 em determinado Município:

Considerando as informações, as Despesas Orçamentárias e os Dispêndios Extraorçamentários evidenciaram, respectivamente, os valores de: