Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

O programa de trabalho deve responder às perguntas clássicas que caracterizem o ato de orçar. O programa, por exemplo, deve responder à pergunta “em quais áreas de despesa a ação governamental será realizada?”.

A consolidação nacional abrange todas as entidades incluídas nos orçamentos fiscal e as da seguridade social. Compreende, portanto, todas as esferas de governo, os Poderes da República, a Administração Direta e a administração indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

A receita de capital inclui itens como impostos sobre renda e propriedade, que são essenciais para financiar as despesas correntes do governo.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

O estágio de lançamento da receita pública é quando o governo oficialmente registra sua expectativa de receitas a serem arrecadadas, baseado em leis e regulamentos vigentes.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

A arrecadação de receitas públicas só ocorre após o efetivo pagamento dos tributos pelos contribuintes, sendo esse o último estágio do processo de receita.

O texto seguinte servirá de base para responder à questão.

A receita pública constitui a totalidade dos ingressos financeiros que o Estado obtém para financiar suas atividades, incluindo a prestação de serviços públicos e a realização de investimentos necessários à comunidade. A gestão eficaz desses recursos é fundamental para o desenvolvimento sustentável e a estabilidade econômica de uma nação. As receitas públicas são classificadas em correntes (como impostos, contribuições e taxas) e de capital (como empréstimos recebidos e alienações de ativos). Os estágios da receita pública envolvem a previsão, o lançamento, a arrecadação e o recolhimento. Cada um desses estágios é crucial para garantir que os recursos necessários estejam disponíveis para o governo cumprir suas funções.

Considerando o contexto da estrutura e gestão da receita pública como descrito no texto acima, julgue o item a seguir:

Referência: MCASP - 10ª Edição

Receitas correntes e de capital são termos

intercambiáveis na contabilidade pública, visto que

ambas financiam as despesas do governo.

A despesa pública é um elemento crucial no gerenciamento das finanças do setor público, envolvendo todos os gastos realizados pelo governo para a execução de suas funções e serviços à sociedade. Estes gastos são planejados e executados através de diversos estágios, que incluem o empenho, a liquidação e o pagamento. A despesa pública é classificada de várias maneiras, incluindo por categoria econômica (despesas correntes e de capital), por função (educação, saúde, defesa, etc.) e por natureza (custeio, investimentos, transferências). Essas classificações ajudam a determinar como os recursos são alocados e geridos, garantindo que sejam utilizados de forma eficiente e alinhada com os objetivos políticos e econômicos do governo.

Considerando o contexto dos estágios e classificações da despesa pública apresentados no texto acima, julgue o item a seguir:

Referência: MCASP 9ª Edição

Despesas de capital são aquelas destinadas a investimentos e aquisições de longo prazo, enquanto despesas correntes referem-se aos gastos necessários para a manutenção das atividades governamentais e dos serviços públicos.

A despesa pública é um elemento crucial no gerenciamento das finanças do setor público, envolvendo todos os gastos realizados pelo governo para a execução de suas funções e serviços à sociedade. Estes gastos são planejados e executados através de diversos estágios, que incluem o empenho, a liquidação e o pagamento. A despesa pública é classificada de várias maneiras, incluindo por categoria econômica (despesas correntes e de capital), por função (educação, saúde, defesa, etc.) e por natureza (custeio, investimentos, transferências). Essas classificações ajudam a determinar como os recursos são alocados e geridos, garantindo que sejam utilizados de forma eficiente e alinhada com os objetivos políticos e econômicos do governo.

Considerando o contexto dos estágios e classificações da despesa pública apresentados no texto acima, julgue o item a seguir:

Referência: MCASP 9ª Edição

O empenho é o primeiro estágio da despesa pública e representa o momento em que o governo se compromete legalmente com a despesa, reservando o montante necessário para cobrir o gasto previsto.

A despesa pública é um elemento crucial no gerenciamento das finanças do setor público, envolvendo todos os gastos realizados pelo governo para a execução de suas funções e serviços à sociedade. Estes gastos são planejados e executados através de diversos estágios, que incluem o empenho, a liquidação e o pagamento. A despesa pública é classificada de várias maneiras, incluindo por categoria econômica (despesas correntes e de capital), por função (educação, saúde, defesa, etc.) e por natureza (custeio, investimentos, transferências). Essas classificações ajudam a determinar como os recursos são alocados e geridos, garantindo que sejam utilizados de forma eficiente e alinhada com os objetivos políticos e econômicos do governo.

Considerando o contexto dos estágios e classificações da despesa pública apresentados no texto acima, julgue o item a seguir:

Referência: MCASP 9ª Edição

As despesas públicas são classificadas apenas por sua natureza, o que inclui custeio e investimentos, sem considerar outras categorias como funções do governo ou categorias econômicas.

A despesa pública é um elemento crucial no gerenciamento das finanças do setor público, envolvendo todos os gastos realizados pelo governo para a execução de suas funções e serviços à sociedade. Estes gastos são planejados e executados através de diversos estágios, que incluem o empenho, a liquidação e o pagamento. A despesa pública é classificada de várias maneiras, incluindo por categoria econômica (despesas correntes e de capital), por função (educação, saúde, defesa, etc.) e por natureza (custeio, investimentos, transferências). Essas classificações ajudam a determinar como os recursos são alocados e geridos, garantindo que sejam utilizados de forma eficiente e alinhada com os objetivos políticos e econômicos do governo.

Considerando o contexto dos estágios e classificações da despesa pública apresentados no texto acima, julgue o item a seguir:

Referência: MCASP 9ª Edição

A liquidação da despesa ocorre quando há o efetivo pagamento ao fornecedor ou prestador de serviço, concluindo o ciclo da despesa pública.

I - As receitas orçamentárias serão previstas (estimadas) na Lei do Orçamento e somente se consideram realizadas no momento do seu recebimento.

II - A receita obtida com juros e multa sobre tributos recebidos em atraso não serão classificados como receita orçamentária.

III - Caso um Ente Público recebe recursos de outro Ente para a aquisição de um imóvel, o recebimento deve ser classificado como receita de capital.

IV - A receita auferida com a cobrança de impostos e taxas deve ser classificada como receita tributária.

Estão corretas:

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

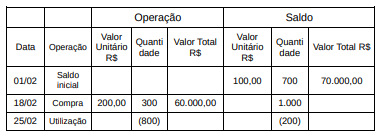

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi:

I. Os créditos adicionais ESPECIAIS são destinados ao reforço de dotações orçamentárias já existentes. PORQUE

II. Eles são utilizados para despesas para as quais não haja dotação orçamentária específica.

A respeito dessas proposições, assinale a opção correta.