Questões de Concurso

Sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 7.898 questões

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador - Edital nº 5 |

Q3823592

Contabilidade Pública

As despesas serão identificadas por números de código

decimal. O conjunto de informações que formam o

código é conhecido como classificação por natureza da

despesa. Este código é formado por oito dígitos. Como

cada dígito possui um significado específico, a extração

de informações, a clareza e a transparência do processo

são aprimoradas. Por exemplo, a despesa com

remuneração de servidores públicos pode ser

classificada com o código "3.1.90.11.00". Dessa forma,

assinale a alternativa que indica a que se referem os

dígitos 3º e 4º:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador - Edital nº 5 |

Q3823588

Contabilidade Pública

"A ________________ compreende os compromissos de

exigibilidade superior a doze meses contraídos mediante

emissão de títulos ou celebração de contratos para

atender a desequilíbrio orçamentário, ou a financiamento

de obras e serviços públicos, e que dependam de

autorização legislativa para amortização ou resgate."

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador - Edital nº 5 |

Q3823583

Contabilidade Pública

Segundo a Lei n.º 4.320, de 17 de março de 1964, Art.

53, é o "ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta". Assinale a

alternativa que indica corretamente a que estágio da

receita pública se refere o excerto:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822178

Contabilidade Pública

Segundo a Lei n.º 4.320, de 17 de março de 1964, Art.

53, é o "ato da repartição competente, que verifica a

procedência do crédito fiscal e a pessoa que lhe é

devedora e inscreve o débito desta". Assinale a

alternativa que indica corretamente a que estágio da

receita pública se refere o excerto:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822171

Contabilidade Pública

As despesas serão identificadas por números de código

decimal. O conjunto de informações que formam o

código é conhecido como classificação por natureza da

despesa. Este código é formado por oito dígitos. Como

cada dígito possui um significado específico, a extração

de informações, a clareza e a transparência do processo

são aprimoradas. Por exemplo, a despesa com

remuneração de servidores públicos pode ser

classificada com o código "3.1.90.11.00". Dessa forma,

assinale a alternativa que indica a que se referem os

dígitos 3º e 4º:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822170

Contabilidade Pública

Analise as assertivas apresentadas a seguir sobre os

regimes contábeis. Registre V, para verdadeiras, e F,

para falsas:

(__)No regime de competência, as variações patrimoniais são reconhecidas no período em que ocorrerem, independentemente de seu recebimento ou pagamento.

(__)De acordo com o regime orçamentário, pertencem ao exercício financeiro as despesas legalmente pagas.

(__)No registro da execução orçamentária, adota-se o regime misto, que mescla critérios dos regimes de caixa e de competência.

Assinale a alternativa que apresenta a sequência correta:

(__)No regime de competência, as variações patrimoniais são reconhecidas no período em que ocorrerem, independentemente de seu recebimento ou pagamento.

(__)De acordo com o regime orçamentário, pertencem ao exercício financeiro as despesas legalmente pagas.

(__)No registro da execução orçamentária, adota-se o regime misto, que mescla critérios dos regimes de caixa e de competência.

Assinale a alternativa que apresenta a sequência correta:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822166

Contabilidade Pública

"A ________________ compreende os compromissos de

exigibilidade superior a doze meses contraídos mediante

emissão de títulos ou celebração de contratos para

atender a desequilíbrio orçamentário, ou a financiamento

de obras e serviços públicos, e que dependam de

autorização legislativa para amortização ou resgate."

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Assinale a alternativa que corretamente preenche a lacuna no excerto:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822164

Contabilidade Pública

São despesas cujos fatos geradores ocorreram em

exercícios anteriores àquele em que deve ser realizado o

pagamento.

Assinale a alternativa que indica corretamente a conceito contábil essa definição se refere:

Assinale a alternativa que indica corretamente a conceito contábil essa definição se refere:

Ano: 2025

Banca:

FURB

Órgão:

Prefeitura de São João Batista - SC

Prova:

FURB - 2025 - Prefeitura de São João Batista - SC - Contador |

Q3822162

Contabilidade Pública

Os seguintes fatos ocorreram na execução orçamentária

da Prefeitura de São João Batista:

10/11/2025: Empenho de R$200.000,00 referente a compra de materiais de consumo.

15/12/2025: O fornecedor de materiais de consumo entregou apenas 80% da compra e afirmou que o restante será entregue ainda neste mês. A prefeitura atestou o recebimento desta parcela e aceitou que o fornecedor entregasse o restante posteriormente.

31/12/2025: Recebimento dos materiais de consumo restantes. Porém, a prefeitura concluiu a conferência da quantidade entregue pelo fornecedor com a nota fiscal somente em 05/01/2026.

10/01/2026: Pagamento integral ao fornecedor de materiais de consumo.

A partir do exposto, assinale a alternativa que indica, respectivamente, o valor total a ser inscrito em Restos a Pagar Não Processados e em Restos a Pagar Processados no encerramento do exercício financeiro de 2025:

10/11/2025: Empenho de R$200.000,00 referente a compra de materiais de consumo.

15/12/2025: O fornecedor de materiais de consumo entregou apenas 80% da compra e afirmou que o restante será entregue ainda neste mês. A prefeitura atestou o recebimento desta parcela e aceitou que o fornecedor entregasse o restante posteriormente.

31/12/2025: Recebimento dos materiais de consumo restantes. Porém, a prefeitura concluiu a conferência da quantidade entregue pelo fornecedor com a nota fiscal somente em 05/01/2026.

10/01/2026: Pagamento integral ao fornecedor de materiais de consumo.

A partir do exposto, assinale a alternativa que indica, respectivamente, o valor total a ser inscrito em Restos a Pagar Não Processados e em Restos a Pagar Processados no encerramento do exercício financeiro de 2025:

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819242

Contabilidade Pública

Os resultados orçamentário e financeiro de uma entidade pública referentes ao ano de 2024, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, são impactados

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819238

Contabilidade Pública

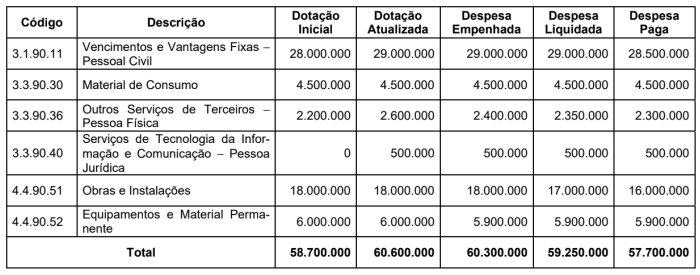

Texto associado

Atenção: Considere as seguintes informações para responder à questão.

As informações do quadro abaixo se referem as despesas do exercício financeiro de 2024 de uma entidade pública estadual.

Os valores estão expressos em Reais (R$) e essa entidade não passou por nenhuma situação que demandasse despesas com

caráter de urgência ou imprevistas nesse exercício financeiro.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o quadro contém valores de despesas orçamentárias que

estão apresentadas utilizando-se a Classificação

Ano: 2025

Banca:

FCC

Órgão:

MPE-PI

Prova:

FCC - 2025 - MPE-PI - Analista Ministerial - Área Contabilidade |

Q3819234

Contabilidade Pública

As receitas públicas comportam classificações de acordo com diferentes critérios e a depender do tipo ou natureza da receita

aplica-se regramento próprio, sendo que as receitas

Ano: 2025

Banca:

FURG

Órgão:

Prefeitura de Rodeio - SC

Prova:

FURG - 2025 - Prefeitura de Rodeio - SC - Auditor Fiscal |

Q3818771

Contabilidade Pública

Entre as classificações da receita pública, tem-se a

classificação por natureza da receita. Essa classificação

busca a melhor identificação da origem do recurso

segundo o seu fato gerador. Para que os ingressos de

recursos sejam melhor identificados face às constantes

atualizações, a classificação por natureza foi desdobrada

em oito dígitos. Desse modo, assinale a alternativa que

apresenta o significado a que se referem os dígitos 4º ao

7º da natureza da receita:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818362

Contabilidade Pública

É um exemplo de dedução de receita orçamentária:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818361

Contabilidade Pública

A legislação que regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) estabelece, de

modo geral, que o fato gerador deste tributo ocorrerá no

dia 1o

de janeiro de cada ano.

Nesse momento, os registros contábeis sob a ótica do Plano de Contas Aplicado ao Setor Público são os seguintes:

Nesse momento, os registros contábeis sob a ótica do Plano de Contas Aplicado ao Setor Público são os seguintes:

Ano: 2025

Banca:

VUNESP

Órgão:

Prefeitura de Paulínia - SP

Prova:

VUNESP - 2025 - Prefeitura de Paulínia - SP - Técnico em Contabilidade |

Q3818347

Contabilidade Pública

Em relação aos ingressos extraorçamentários, é correto

afirmar:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Tesoureiro |

Q3818051

Contabilidade Pública

Durante a elaboração do Livro Caixa, o servidor responsável registrou o retorno ao

caixa de um valor que havia sido concedido anteriormente como adiantamento a um funcionário.

Considerando as normas de controle interno e a correta escrituração do Livro Caixa, como deve ser

registrado o valor devolvido ao caixa?

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Fiscal Tributário |

Q3817291

Contabilidade Pública

Sobre transferências voluntárias, no contexto da legislação que trata da contabilidade

pública brasileira, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) Correspondem a repasses financeiros realizados por um ente federativo a outro, sem obrigação constitucional ou legal, para execução de programas de interesse comum.

( ) É vedada a celebração de transferências voluntárias caso o ente recebedor esteja em situação de inadimplência com tributos federais, estaduais ou municipais.

( ) Devem ser registradas como receitas correntes, ainda que destinadas a investimentos.

( ) O ente beneficiário deve comprovar a regularidade quanto à aplicação de recursos recebidos anteriormente.

( ) O reconhecimento contábil da receita ocorre no momento da assinatura do convênio, independentemente da liberação dos recursos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Correspondem a repasses financeiros realizados por um ente federativo a outro, sem obrigação constitucional ou legal, para execução de programas de interesse comum.

( ) É vedada a celebração de transferências voluntárias caso o ente recebedor esteja em situação de inadimplência com tributos federais, estaduais ou municipais.

( ) Devem ser registradas como receitas correntes, ainda que destinadas a investimentos.

( ) O ente beneficiário deve comprovar a regularidade quanto à aplicação de recursos recebidos anteriormente.

( ) O reconhecimento contábil da receita ocorre no momento da assinatura do convênio, independentemente da liberação dos recursos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2025

Banca:

FUNDATEC

Órgão:

Prefeitura de Soledade - RS

Prova:

FUNDATEC - 2025 - Prefeitura de Soledade - RS - Fiscal Tributário |

Q3817289

Contabilidade Pública

As “transações sem contraprestação” são tratadas no âmbito do Manual de

Contabilidade Aplicada ao Setor Público (MCASP) e nas normas internacionais aplicadas ao setor

público (IPSAS). Sobre o tema, analise as assertivas abaixo:

I. Do ponto de vista contábil patrimonial, uma receita orçamentária não devolvida (por exemplo, transferências constitucionais automáticas: FPE/FPM) pode ser reconhecida como receita apenas quando houver efetiva movimentação financeira (regime de caixa), mesmo que haja exigibilidade legal (contrapartida constitucional prevista).

II. O reconhecimento da receita (a título de receita patrimonial) pode depender de requisitos de elegibilidade além da simples existência legal da obrigação — tais como “condicionalidades” (exigências legais ou regulamentares de aplicação específica).

III. A sua classificação no MCASP exige distinção entre “vinculadas” e “não vinculadas”, com impacto direto na exigibilidade orçamentária e na modalidade de gasto previsto na lei de orçamento anual.

IV. Segundo as normas do MCASP/IPSAS (e aplicadas no Brasil), quando há doação de ativo imobilizado para uso de entidade pública, trata-se de transação sem contraprestação que deve ser reconhecida como receita patrimonial no momento da transferência do bem e contabilizada por valor justo na data de doação, desde que atendidos requisitos de mensuração confiável.

V. Se houver excesso de arrecadação por tributo específico com obrigação legal de devolução (por exemplo, recolhimento indevido), ainda que haja previsão legal de devolução futura, durante o exercício sua parte não devolvida pode ser considerada receita definitiva (não exigida restituir) e incorporada ao resultado do exercício — desde que autorizada em lei municipal ou estadual específica.

Quais estão corretas?

I. Do ponto de vista contábil patrimonial, uma receita orçamentária não devolvida (por exemplo, transferências constitucionais automáticas: FPE/FPM) pode ser reconhecida como receita apenas quando houver efetiva movimentação financeira (regime de caixa), mesmo que haja exigibilidade legal (contrapartida constitucional prevista).

II. O reconhecimento da receita (a título de receita patrimonial) pode depender de requisitos de elegibilidade além da simples existência legal da obrigação — tais como “condicionalidades” (exigências legais ou regulamentares de aplicação específica).

III. A sua classificação no MCASP exige distinção entre “vinculadas” e “não vinculadas”, com impacto direto na exigibilidade orçamentária e na modalidade de gasto previsto na lei de orçamento anual.

IV. Segundo as normas do MCASP/IPSAS (e aplicadas no Brasil), quando há doação de ativo imobilizado para uso de entidade pública, trata-se de transação sem contraprestação que deve ser reconhecida como receita patrimonial no momento da transferência do bem e contabilizada por valor justo na data de doação, desde que atendidos requisitos de mensuração confiável.

V. Se houver excesso de arrecadação por tributo específico com obrigação legal de devolução (por exemplo, recolhimento indevido), ainda que haja previsão legal de devolução futura, durante o exercício sua parte não devolvida pode ser considerada receita definitiva (não exigida restituir) e incorporada ao resultado do exercício — desde que autorizada em lei municipal ou estadual específica.

Quais estão corretas?

Q3810719

Contabilidade Pública

Um ente público está finalizando seu relatório contábil e precisa classificar corretamente as receitas e despesas conforme sua

natureza econômica. Durante esse processo, o contador responsável deve observar os princípios da contabilidade aplicada ao setor

público e garantir a precisão das informações no balanço. Considerando esse cenário, selecione o item correto.